Sabah stratejisi

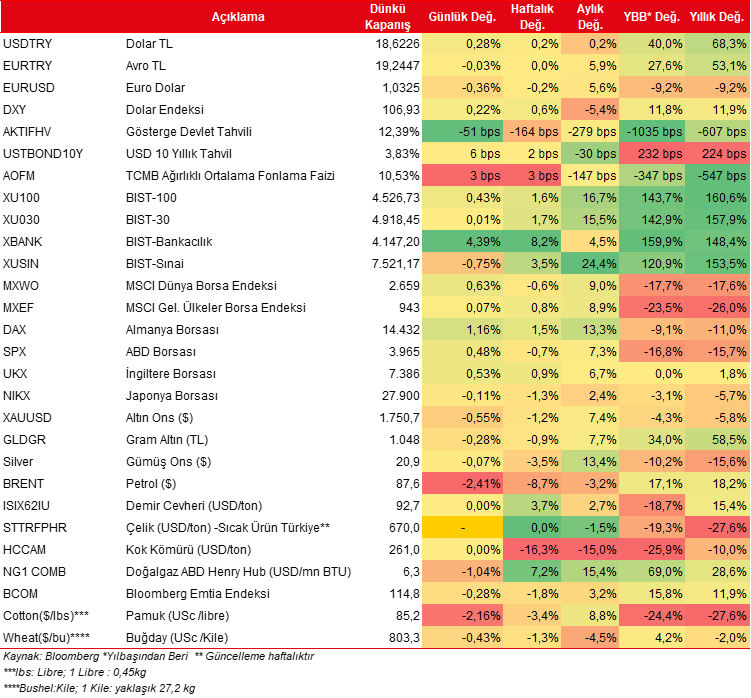

Amerikan borsalarında geçen hafta kar satışları hakimdi. Hafta genelindeki geri çekilmeler %0,1 ile %1,6 arasında gerçekleşti. Ek olarak, ABD tahvil faizleri de hafta içinde düşüş eğilimindeydi. 5 yıllıklarda %3,83, 10 yıllıklarda...

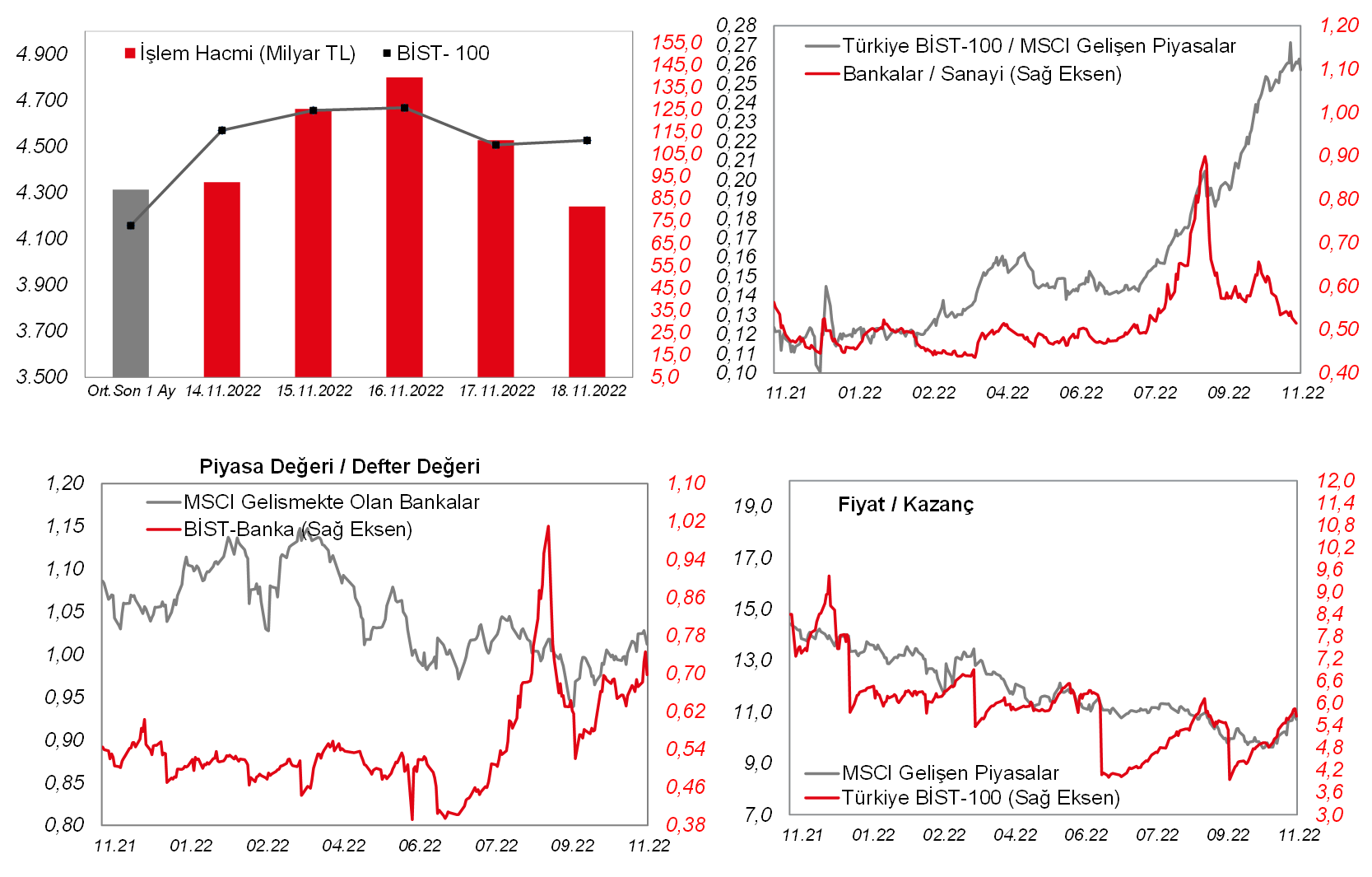

Amerikan borsalarında geçen hafta kar satışları hakimdi. Hafta genelindeki geri çekilmeler %0,1 ile %1,6 arasında gerçekleşti. Ek olarak, ABD tahvil faizleri de hafta içinde düşüş eğilimindeydi. 5 yıllıklarda %3,83, 10 yıllıklarda ise %3,67 gündeme geldi. Diğer taraftan Perşembe günü Fed yetkililerinin enflasyonu dizginlemek için faizlerin daha yüksek seviyelerde olması gerektiğine yönelik söylemleri ile faizlerde yeniden bir miktar yükseliş oldu. Dolar endeksinde (DXY) hafta başında 105 test edildi ve haftalık kapanış 107'den gerçekleşti. Bugün ise Çin'in bazı kentlerinde koronavirüs vakalarının artmasının risk iştahını düşmesiyle 107,4'e doğru yükseliş eğiliminde. Avrupa'da ise piyasalar (Euro Stoxx 50 %+1,5) pozitif taraftaydı. Yurtiçi tarafta da BİST-100 Perşembe günkü geri çekilmeye rağmen haftayı artıda kapattı. 4.784 seviyesine kadar ivme kaydeden endekste kapanış 4.527 seviyesinden gerçekleşti ve haftalık %1,6 artış kaydedilmiş oldu. Ortalama işlem hacmi 109,9 milyar TL'yi gösterdi. Bankacılık hisselerine ek olarak FROTO, HEKTS ve TOASO hisselerindeki yukarı yönlü hareketler endeksin yükselişinde etkili olurken havacılık ve perakende hisseleri negatif ayrıştı. Bugüne bakıldığında, ABD ve Avrupa vadelileri satıcılı seyrediyor. Asya'da ise, Japonya hariç MSCI Asya Pasifik endeksi ise %1,5 civarında satıcılı. Yurtiçinde yataya yakın hafif satıcılı bir açılış bekliyoruz. Haftalık makro takvimde Perşembe günü TCMB'nin faiz kararını takip edeceğiz. Sonrasında Moody's'in Türkiye'nin kredi notu değerlendirme raporunu açıklaması bekleniyor. ABD'de ise haftanın son 2 işlem gününde borsalar tatil nedeniyle kapalı olacak. Öncesinde, FOMC toplantı tutanakları ve PMI verileri ön plana çıkıyor.

MAKROEKONOMİ

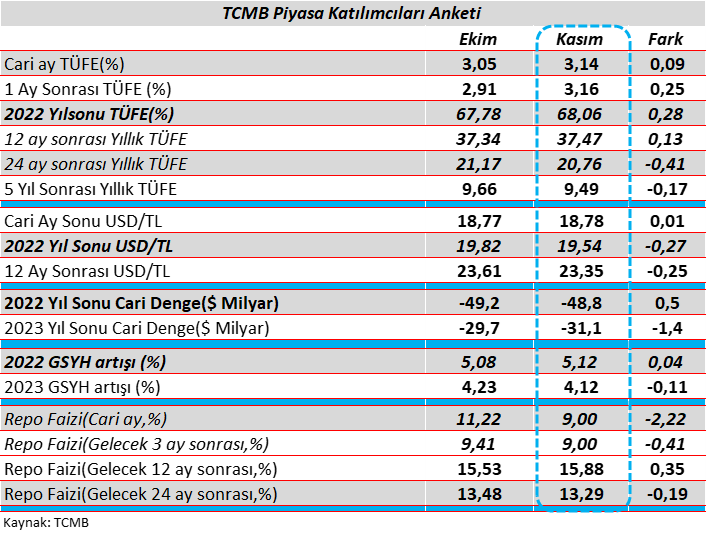

TCMB tarafından kasım ayı Piyasa Katılımcıları Anketi yayınlandı. Anket katılımcılarının, yıl sonu TÜFE ile 12 ay sonrası TÜFE beklentilerini sınırlı yukarı yönlü revize ettikleri gözlenmekte. Daha uzun vadedeki TÜFE beklentilerinde ise sınırlı düşüş var. Seyahat gelirlerindeki ve ücret ödemeleri gider kalemindeki revizyonla birlikte bu yıl sonu cari açık beklentisinin sınırlı iyileştirildiği görülüyor. Bununla birlikte gelecek sene büyümesi hafif aşağı çekilmesine karşın cari açık beklentisinin sınırlı artırılması tercih edilmiş. Her ne kadar son dönemde sanayi üretimi beklentilerden daha zayıf bir görünüm sergilese de gerek turizmdeki görünüm gerekse iç talebin gücünü koruduğunun gözlenmesiyle büyüme tahminleri bu sene için hafif iyileştirilmiş.

- Katılımcılar, bu yıl sonu TÜFE beklentisini, yıllık bazda %67,78'ten %68,06 seviyesine hafif yukarı yönlü revize etti. Ekim ayında TÜFE yıllık bazda %85,51'e yükselmişti. Aralık 2021'deki %13,58'lik baz etkisiyle keskin düşüşü aralık ayında göreceğiz. OVP'de yıl sonu TÜFE tahmini %65 seviyesinde bulunurken, TCMB, 2022 yıl sonu enflasyon tahminini %60,4'ten %65,2 seviyesine çekmişti.

- Piyasa katılımcılarının aylık enflasyon beklentisine baktığımızda; kasım ayında %3,14 artış sonrası aralık ayında %3,16 ve ocak ayında ise %3,76 artış öngörülmekte. Neticede anket katılımcılarının beklentileri TÜFE'nin ekim ayında tepeyi gördüğü yönünde olurken, yıllık enflasyonun kasım ayında %84,85 seviyesine hafif yavaşlaması ve aralık ayında %67,90 seviyesine keskin gerileyebileceğini yansıtmakta. 2023 yılı Ocak ayında baz etkisinin de katkısıyla %56,80 seviyesine gevşemesi bekleniyor.

- Bu haftaki PPK toplantısında 150 baz puanlık faiz indirimi beklenilmesiyle faizin %9'a çekilmesi öngörülüyor, 12 ay sonrasında politika faizinin ise ortalamada %15,88'e çekilmesi bekleniyor. Kur beklentilerinde ise yıl sonu ve 12 ay sonrasına yönelik beklentiler sınırlı iyileştirilmiş.

- Piyasa katılımcılarının bu yıl sonu için büyüme beklentisi OVP'deki %5 seviyesinin üzerinde kalırken, gelecek sene büyüme beklentisi ise %5 olan OVP tahminin altında kalmaya devam ediyor.

- Cari açık beklentisi bu yıl sonu için 49,2 milyar USD'den 48,8 milyar USD'ye iyileştirilmiş, bu seviyeyi OVP tahminindeki GSYH beklentisine böldüğümüzde yıl sonunda cari/açık GSYH oranının %6 seviyesinde gerçekleşmesi beklenmekte. Türkiye, geçen yıl 7,3 milyar USD cari açık vermişti, cari açık/GSYH oranı %0,9 gerçekleşmişti. Bu arada cari açığa tarihsel olarak baktığımızda 2013-2021 yılları arası dönemde ortalama 26 milyar USD cari açık gerçekleşti. Piyasa Katılımcılarının 2023 yılı için cari açık beklentisi 29,7 milyar USD'den 31,1 milyar USD'ye yukarı çekilirken tarihsel ortalamanın üzerinde bir cari açık beklentisini yansıtmakta.

Yurt dışında bu hafta veri takvimine bakıldığında,

- ABD tarafında, çarşamba günü Fed'in faiz artış hızına ve faiz patikasında tepe noktaya ilişkin sinyal verebilecek olan 1-2 Kasım tarihindeki FOMC toplantısının tutanakları piyasaların odak noktasında olacak. Fed, bu ayın başındaki toplantısında, faizleri 75 baz puan artırarak federal fonlama faiz aralığını %3,75-%4,00 bandına yükseltmişti. Böylece Fed, haziran ayından itibaren son dört toplantıda faizleri 75'er baz puan artırmıştı. Karar metninde, kararın oybirliği ile alındığı açıklanırken, bununla birlikte faiz artışlarına, enflasyonu zaman içerisinde %2 seviyesindeki hedefine döndürmek amacıyla faizlerin yeteri kadar kısıtlayıcı bir seviyeye gelene kadar ihtiyaç olduğu belirtilmişti. Ayrıca karar metninde, Fed'in, gelecek faiz artışlarının hızını belirmede, para politikasındaki kümülatif sıkılaşmayı, para politikasının ekonomik aktivite ve enflasyon üzerinde oluşturduğu gecikmeli etkiyi ve ekonomik ve finansal gelişmeleri dikkate alacağı belirtilmişti. Faiz toplantısının ardından konuşan Fed Başkanı Powell ise, faiz artışlarını durdurmayı düşünmek için çok erken olduğunu, enflasyonu düşürmek için faizleri gerektiği kadar yükseltmeye hazır olduklarını ve bunu daha küçük boyutta artırımlarla yapabileceklerini ancak faizin tepe yapacağı noktanın daha önce öngörülenden yüksek olacağını belirtmişti. ABD'de son açıklanan ekim ayı TÜFE ve ÜFE verilerinin, beklentilerin altında gerçekleşmesinin ardından, piyasalarda Fed'in agresif faiz artışlarına yönelik beklentiler zayıflamış ve birçok Fed üyesi de gelecek toplantılarda daha yavaş faiz artırımlarına yönelik beklentilerini ifade etmişti. Ayrıca ekonomik faaliyetlerin seyrine ilişkin sinyal verecek olan kasım ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri çarşamba günü takip edilecek. Ekim ayında imalat PMI, 52'den 50,4 seviyesine gerileyerek imalat sektöründe büyüme hızının yavaşladığını göstermişti, hizmet PMI ise ekimde 49,3'ten 47,8 seviyesine gerileyerek hizmet sektöründe daralma hızının arttığına işaret etmişti. PMI raporlarında gelecek döneme ilişkin iyimserlik göstergelerindeki zayıflamanın da işaret ettiği üzere, Fed'in faiz artışlarını sürdürmesinin de etkisiyle sıkılaşan finansal koşullarla önümüzdeki dönemde PMI verilerinin zayıflaması olası gözükmekte. Bu kapsamda, kasımda imalat PMI'ın 50 eşik seviyesine gerileyerek imalat sektöründe durağan seyre işaret etmesi ve hizmet PMI'ın da 48 seviyesinde gerçekleşerek daralma bölgesindeki seyrini sürdürmesi beklenmekte. Bunun yanında, çarşamba günü ekim ayı dayanıklı mal siparişleri öncü verisi takip edilecek. Diğer yandan istihdam piyasası verilerinden, 19 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi perşembe günü takip edilecek. Son açıklanan haftalık yeni işsizlik maaşı başvuruları, hafif yükseliş beklentisine karşın 226 bin kişiden 222 bin kişi seviyesine hafif gerilemişti, bununla birlikte düşük seviyelerdeki seyrini sürdürmüştü, özellikle küresel ekonomik görünüme yönelik karamsar beklentilerle birçok firmanın, maliyetlerini düşürmeye yönelik adımlar atmaya yöneldikleri gözlenmekte. Bu kapsamda, ABD'de son haftalarda bazı büyük teknoloji, sanayi ve finans sektörü firmalarının işten çıkarmalara gitmesinin, yeni işsizlik maaşı başvurularının dalgalı seyretmesine neden olduğu gözlenmekte. Bunun yanında, konut piyasası verilerinden, çarşamba günü ekim ayı yeni konut satışları verisi takip edilecek. Öncesinde açıklanan ekim ayı ikinci el konut satışları, konut başlangıçları ve inşaat izinleri gibi veriler de konut piyasasındaki zayıflamayı teyit etmişti. Özellikle, Fed'in, faiz artışlarını sürdürmesiyle mortgage faizlerinin yüksek seviyelerdeki seyrinin konut piyasasını baskılamaya devam etmesi beklenmekte. Öte yandan, tüketici güveni göstergelerinden çarşamba günü kasım ayına ilişkin Michigan Üniversitesi tüketici güven endeksi nihai verisi takip edilecek. Kasımda Michigan Üniversitesi tüketici güven endeksi öncü verisi, 59,9'dan 54,7 seviyesine gerileyerek beklentilerin (59,5) oldukça üzerinde düşüş kaydetmişti ve temmuzdan bu yana en düşük seviyede gerçekleşmişti. Ayrıca hafta boyunca Fed üyelerinin gerçekleştireceği konuşmalar da Fed'in para politikasına ve faiz artış hızına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

- Avrupa tarafında, piyasaların odak noktasında perşembe günü ECB'nin 27 Ekim tarihli para politikası kurulu toplantısına ilişkin tutanaklarının yayınlanması olacak. ECB, artan resesyon endişelerine karşın rekor seviyelere ulaşan enflasyonu kontrol altına almak için son iki ayda 75 baz puanlık agresif faiz artışına gitmişti ve enflasyonist baskıların son aylarda arttığını, enflasyonun halen çok yüksek seviyelerde olduğunu ve uzun bir süre daha hedefin üzerinde seyredeceğini belirterek, faizleri daha da artırmayı öngördüğünü ve kararların toplantı bazında alınacağını vurgulamıştı. Ancak son toplantıda kararın oybirliğiyle alınmadığı ve 3 üyenin 50 baz puan artıştan yana olduğu ve ayrıca ECB'nin bilanço küçültme başlangıcını aralık ayında açıklamayı planlamadığı görülmüştü. Toplantının ardından konuşan ECB Başkanı Lagarde da, bölge ekonomisinin üçüncü çeyrekte kaydadeğer şekilde yavaşladığını, son çeyrekte ve gelecek yılın ilk çeyreğinde muhtemelen daha da yavaşlayacağını belirterek, ekonomiye yönelik risklerin "açık şekilde" aşağı yönlü, enflasyon görünümüne ilişkin risklerin ise yukarı yönlü olduğunu vurgulamıştı. Son günlerde ECB üyelerinin, aralık ayı faiz artış miktarına ilişkin karışık sinyaller verdikleri görülürken, bazı üyelerin şahin duruş sergiledikleri ve bazılarının ise daha ılımlı faiz artışlarından yana oldukları gözlenmekte. Bu kapsamda, bu hafta yayınlanacak tutanaklar, faiz artış hızı ve faiz patikasına ilişkin verebileceği olası daha fazla bilgiler bakımından yakından takip edilecektir. Ayrıca Avrupa genelinde de yavaşlayan bölge ekonomisi ve yükselen enflasyon ortamında son ekonomik görünüme ilişkin bilgi verecek olan kasım ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri çarşamba günü izlenecek. Ekim ayında imalat PMI'lara bakıldığında Almanya ve Fransa dahil olmak üzere Euro Bölgesi'nde ve İngiltere'de daralma hızlarının arttığına işaret etmişti. Ekim ayında hizmet PMI'lara bakıldığında ise, Almanya'da daralma hızının hafif yavaşladığına, Euro Bölgesi'nde daralma hızının hafif arttığına işaret ederken, İngiltere'de ise 50 eşik seviyesinin altına gerileyerek hizmet sektörünün daralmaya geçtiğini göstermişti, buna karşın Fransa'da ise hafif gerilemesine karşın büyüme bölgesindeki seyrini sürdürmüştü. Ayrıca perşembe günü Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi kasım ayı verisi takip edilecek. Endeks, ekim ayında 84,4'ten 84,3'e hafif gerilemişti ve böylece Mayıs 2020'den bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Bunun yanında, tüketici güveni göstergelerinden, cuma günü Almanya'da aralık ayına ilişkin GfK tüketici güveni ve yarın Euro Bölgesi'nde kasım ayı tüketici güveni öncü verisi takip edilecek. Cuma günü diğer yandan, Almanya'da yılın üçüncü çeyreğine ilişkin GSYH büyümesi nihai verisi açıklanacak. Almanya ekonomisi çeyreklik bazda yılın birinci çeyreğinde %0,2 oranında ve ikinci çeyreğinde ise %0,1 oranında oldukça sınırlı büyüme kaydetmesinin ardından üçüncü çeyrekte ise öncü verilere göre çeyreklik bazda sürpriz bir şekilde %0,3 oranında büyüme kaydetmişti, beklentiler ise %0,2 oranında daralması yönündeydi. Üçüncü çeyrekte yıllık büyüme hızı da %1,7'den %1,2'ye gerileyerek beklentilerden (%0,7) sınırlı yavaşlamıştı. Rusya ve Ukrayna savaşı, enerji krizi, hafiflemekle birlikte devam eden tedarik zinciri sıkıntıları, zayıflayan dış talep ve artan enflasyonist baskılara karşın Avrupa'nın en büyük ekonomisinde üçüncü çeyrekte büyümenin sürükleyicisi özel tüketim harcamaları olmuştu. Bununla birlikte, ilk üç çeyrekte ılımlı büyüme gözlense de PMI'lar, yatırımcı ve tüketici güveni gibi öncü göstergeler, ülkede büyümenin baskı altında kalacağına işaret etmekte. Nitekim IMF, Almanya ekonomisinin yıllık bazda bu yıl %1,5 oranında büyümesinin ardından gelecek yıl %0,3 oranında daralacağını öngörmekte. Ayrıca hafta boyunca ECB üyelerinin konuşmaları da, Banka'nın para politikasına ilişkin olası yeni sinyaller bakımından yakından takip edilecektir.

- Asya tarafında ise, çarşamba günü Yeni Zelanda Merkez Bankası'nın ve perşembe günü ise Güney Kore Merkez Bankası'nın faiz kararları takip edilecek. Yeni Zelanda Merkez Bankası, geçen ayki toplantısında enflasyonla mücadele etmek amacıyla başlattığı agresif sıkılaşma sürecine devam ederek politika faiz oranını 50 baz puan artışla %3,50 seviyesine yükseltmiş ve faiz artışlarının devam edeceği sinyali vermişti. Banka'nın bu haftaki toplantısında da politika faiz oranını 75 baz puan artışla %4,25 seviyesine yükseltmesi bekleniyor. Güney Kore Merkez Bankası ise, geçen ayki toplantısında, artan enflasyonist baskılar nedeniyle politika faiz oranını 50 baz puan artışla %3,50 seviyesine yükseltmişti ve enflasyonun hedef seviyenin önemli ölçüde üzerinde yüksek kalması beklendiğinden, faiz artışlarının devam edeceğine ilişkin sinyal vermişti. Banka'nın bu haftaki toplantısında ise politika faiz oranını 25 baz puan artışla %3,25 seviyesine çekmesi beklenmekte.

- Öte yandan, yarın OECD tarafından Ekonomik Görünüm Raporu yayınlanacak.

Yurt içinde ise, bugün ekim ayı gelen yabancı ziyaretçi sayısı istatistikleri ve yurt dışı üretici fiyat endeksi ile eylül ayı tarımsal girdi fiyat endeksi, yarın kasım ayı tüketici güven endeksi ve perşembe günü kasım ayına ilişkin sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri takip edilecek. Ayrıca perşembe günü TCMB'nin PPK toplantısı izlenecek. Cuma günü bunun yanında, TCMB tarafından yılın ikinci Finansal İstikrar Raporu yayınlanacak.

- Kültür ve Turizm Bakanlığı tarafından yayınlanan eylül ayı gelen yabancı ziyaretçi sayısı istatistiklerine göre, gelen yabancı ziyaretçi sayısı aylık %13,2 düşüş sergilerken, yıllık bazda artış hızı ise %58,3'ten %55,8'e hafif yavaşlamakla birlikte güçlü görünümünü korumuştu. Öncesinde açıklanan ekim ayı DHMİ verilerine göre, dış hat yolcu sayısında aylık %9,3 düşüş gözlenmekle birlikte mevsimsel olarak ekim ayları aylık düşüş ortalamasının (%13,8 düşüş) altında gerilemişti, yıllık bazda artış hızı ise %45,6'dan %27,9 seviyesine yavaşlamıştı.

- TÜİK tarafından yayınlanan mevsim etkilerinden arındırılmış ekim ayı tüketici güven endeksi, aylık %5,3 oranında artışla 76,2 seviyesine yükselmişti. Öncesinde açıklanan Bloomberg HT kasım ayı tüketici güven ön endeksi aylık %10,32 gerileyerek 63,05 seviyesinde gerçekleşmişti. Detaylara bakıldığında, tüketicilerin mevcut durum algısında ve gelecek döneme ilişkin beklentilerinde gerilemeler gözlenmişti.

- Ekim ayı güven endekslerine bakıldığında, reel kesim, hizmet, perakende ticaret ve inşaat sektörleri güven endeksleri yılın son çeyreğinin başlangıcına işaret eden ekimde güçlenirken, özellikle tüketici güven endeksinde artış belirginleşmişti. Reel kesim güven endeksi alt endekslerinden gelecek üç aydaki ihracat siparişlerinde aralıksız 5 aylık düşüşün ardından ekimde hafif toparlanma görülmüştü ancak Nisan 2021'den bu yana en düşük seviyeye yakın olarak zayıf seyrini sürdürmekteydi. Bununla birlikte, yatırımların seyrine dair izlediğimiz diğer bir gösterge olan ''sabit sermaye yatırım harcamalarında'' belirgin yükseliş ise dikkat çekmişti. Arındırılmış kapasite kullanım oranı ise ekim ayında 0,7 puanlık azalışla %76,6 seviyesine gerilemişti, bununla birlikte son 10 yılın ortalamasının (%76,3) üzerinde kalmıştı.

- TCMB, geçen ayki PPK toplantısında, politika faizini, 150 baz puan indirerek %10,5 seviyesine çekmişti. Metinde, ''takip eden toplantıda da benzer bir adım atıldıktan sonra faiz indirim döngüsünün sona erdirilmesinin gündeme alındığı'' ifade edilmişti. Böylece bu haftaki toplantıda da olası 150 baz puanlık faiz indirimiyle birlikte politika faizinin tek haneli seviyelere gelebileceğine yönelik sinyal verilmişti.

ŞİRKET HABERLERİ

Girişim Elektrik Sanayi (GESAN, Sınırlı Pozitif): Şirketin %70 bağlı ortaklığı Europower Enerji'nin Güneş Paneli Üretimi amacı ile kurulan bağlı ortaklığı Peak PV Solar Teknolojileri A.Ş. için T.C. Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü'ne yapılmış olan yatırım teşvik başvurusu onaylanmıştır. 2023 yılı ilk çeyreğinde faaliyete geçmesi hedeflenen güneş paneli üretimi için toplam yatırım tutarı 238mn TL olarak açıklanmıştır.

Kontrolmatik Teknoloji Enerji (KONTR, Sınırlı Pozitif): Şirketin yüksek teknoloji odaklı ve dikey entegrasyon yatırım stratejisi kapsamında bağlı ortaklığı Pomega Enerji 'nin almış olduğu Yönetim Kurulu kararı doğrultusunda; LFP katot aktif materyal üretimi yapmak için 5.000Ton/Yıl kapasiteli üretim tesisi kurulmasına karar verilmiş olup, yatırım miktarının yaklaşık 1,4 milyar TL olması öngörülmektedir. Kurulmasına karar verilen tesiste, üretimde Türkiye'de mevcut olan Lityum-Karbonat ve DemirFosfat tuzları kullanılması hedeflenmekte olup böylece, yıllık yaklaşık 120mn USD ithalatın önüne geçilerek ülke ekonomisine katkıda bulunması beklenmektedir.

Türk Telekom (TTKOM, Nötr): Sinosure sigortası kapsamında, Şirket ile Bank of China Ltd. Shenzhen Branch, Bank of China Ltd. Grand Cayman Branch, Bank of China Ltd. Hungarian Branch, The Export-Import Bank of China (birlikte "Orijinal Kreditörler") ve Bank of China Turkey A.Ş. (Aracı Banka) arasında 200mn EUR tutarında uzun vadeli bir kredi anlaşması imzalanmıştır. Söz konusu kredinin nihai vadesi Aralık 2027, yıllık faiz oranı EURIBOR + %1,40 olup, sigorta primi ve diğer peşin maliyetler dâhil toplam maliyeti ise yıllık EURIBOR + %2,76'dır.

DİĞER ŞİRKET HABERLERİ

Aztek Teknoloji (AZTEK): Şirket ile Samsung Elektronik arasında Premium segmentteki Samsung TV ürünlerinin ve projeksiyon cihazlarının perakende ve bayi kanalı satışı konusunda distribütörlük sözleşmesi imzalanmıştır. Bu sözleşme kapsamında şirketin açmış olduğu ve açacağı perakende mağazalardaki bahis konusu ürünlerin satışı ve oluşturulacak bayi yapılandırmasının Samsung Satış/Dağıtım sistemine dahil edilmesi konusunda şirket yetkilendirilmiştir.

Hedef Girişim (HDFGS): Şirketin Yönetim Kurulu; RE-PİE Portföy Yönetimi tarafından Kurulan Ace Games Girişim Sermayesi Yatırım Fonu Katılma paylarına 18,6mn TL tutarında girişim yatırımı yapılmasına karar vermiştir. Fon, Ace Academy Teknoloji paylarına yatırım yapmak ve oyun teknolojileri başta olmak üzere büyüme potansiyeline sahip girişimlere yatırım yapmayı hedeflemektedir.

Pera Gayrimenkul (PEGYO): Şirket'in 18.11.2022 tarihli Yönetim Kurulu Kararı doğrultusunda, şirket nakit ihtiyacının karşılanması amacıyla varlıkların satış yöntemi yerine, şirket çıkarları çerçevesinde "Sat ve Geri Kirala" (Sell and Leaseback) yöntemi ile finansman sağlanmasına karar verilmiştir. Bu çerçevede geçmişten gelen faaliyet kaynaklı borçların kapatılması, kısa-orta vadede likiditenin arttırılması amacı ile Denizli İli, Merkezefendi İlçesi, Sümer Mahallesi, 6226 Ada, 1 Parsel; 510 m2 yüzölçüm gayrimenkulünün 5,85mn Türk Lirası bedelle "Sat ve Geri Kirala" (Sell and Leaseback) yöntemiyle satılması ve sözleşme vadesi sonunda geri alınması için Şirket ile Vakıf Finansal Kiralama A.Ş. arasında Finansal Kiralama Sözleşmesi imzalanmıştır. Gayrimenkul, satış işleminin tamamlanmasını müteakip (24 ay) portföye yeniden dahil edileceğinden, bu işlemin normal bir Maddi Duran Varlık Satışı gibi değil de bir finansman işlemi olarak değerlendirilmesi gerekmektedir.

Şekerbank (SKBNK): Şekerbank Türk Anonim Şirketi ile bağlı ortaklığı Şeker Finansman Anonim Şirketi'nin 30.06.2022 tarihi itibariyle düzenlenmiş mali tablolar esas alınarak aktif ve pasifleri ile birlikte bir kül halinde Kurumlar Vergisi Kanunu'nun 18, 19 ve 20. Maddeleri ile 6102 sayılı Türk Ticaret Kanunu'nun birleşmeye ilişkin ilgili hükümleri, Bankacılık Kanunu'nun ve Sermaye Piyasası Kurulu'nun Seri: II-23.2 sayılı Birleşme ve Bölünme Tebliği'nin hükümleri çerçevesinde kolaylaştırılmış usulde birleşme işlemine ilişkin, Bankacılık Düzenleme ve Denetleme Kurum'u uygunluğu akabinde onayı alınmak üzere 18.11.2022 tarihinde Sermaye Piyasası Kurulu'na başvurulmuştur.

FAİZ PİYASALARI

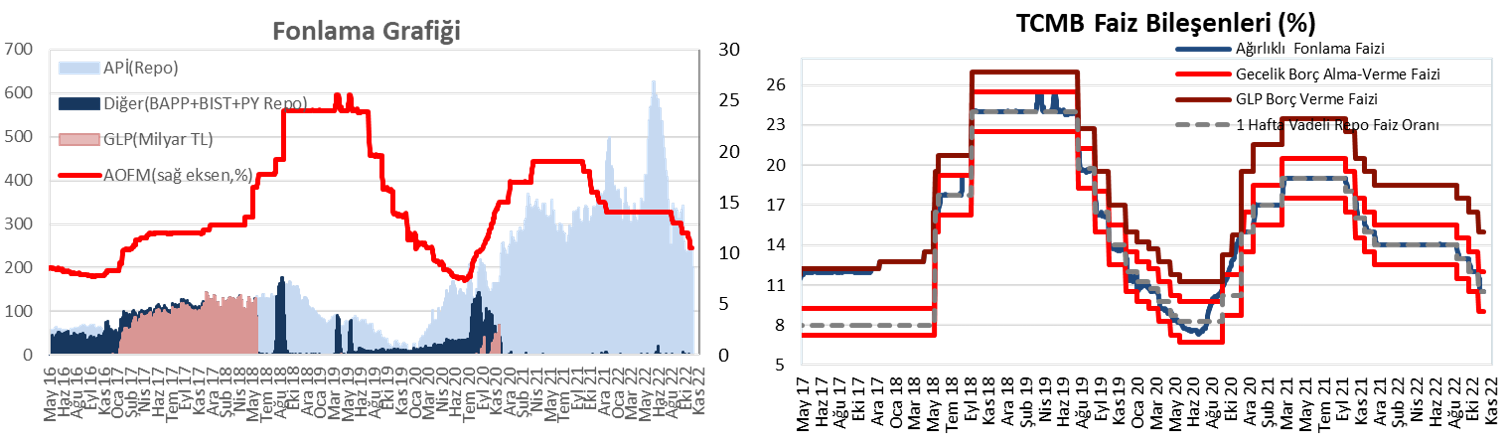

Cuma günü ağırlıklı ortalama fonlama maliyeti %10,50'den %10,53 seviyesine yükseldi. TCMB cuma günü 62 milyar TL'lik (%10,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Ayrıca BİST'te kotasyon yoluyla 2,7 milyar TL (%12'den, 3 gün vadeli) kullandırdı. Toplam fonlama tutarı ise 157 milyar TL oldu.

Yurt içi tahvil piyasasında, cuma günü verim eğrisi genelinde faizlerde düşüşler görüldü. Bu kapsamda, günlük bazda kısa vadeli tarafta 50 baz puana varan düşüşler gözlenirken, orta ve uzun vadeli tarafta 55 baz puana yaklaşan düşüşler görüldü. Gösterge kağıtların faizlerinin haftalık bazda değişimlerine bakıldığında ise, kısa vadeli tarafta 165 baz puana yaklaşan düşüşler gözlenirken, orta ve uzun vadeli tarafta 210 baz puana yaklaşan düşüşler görüldü.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.