Sabah stratejisi

Geçen haftaki sert yükselişin ardından ABD borsaları bu hafta dalgalı bir seyir izliyor. Bir önceki günkü primli kapanışın ardından dün Wall Street'te teknoloji sektörü öncülüğünde satış vardı. Satışlarda net bir katalizör...

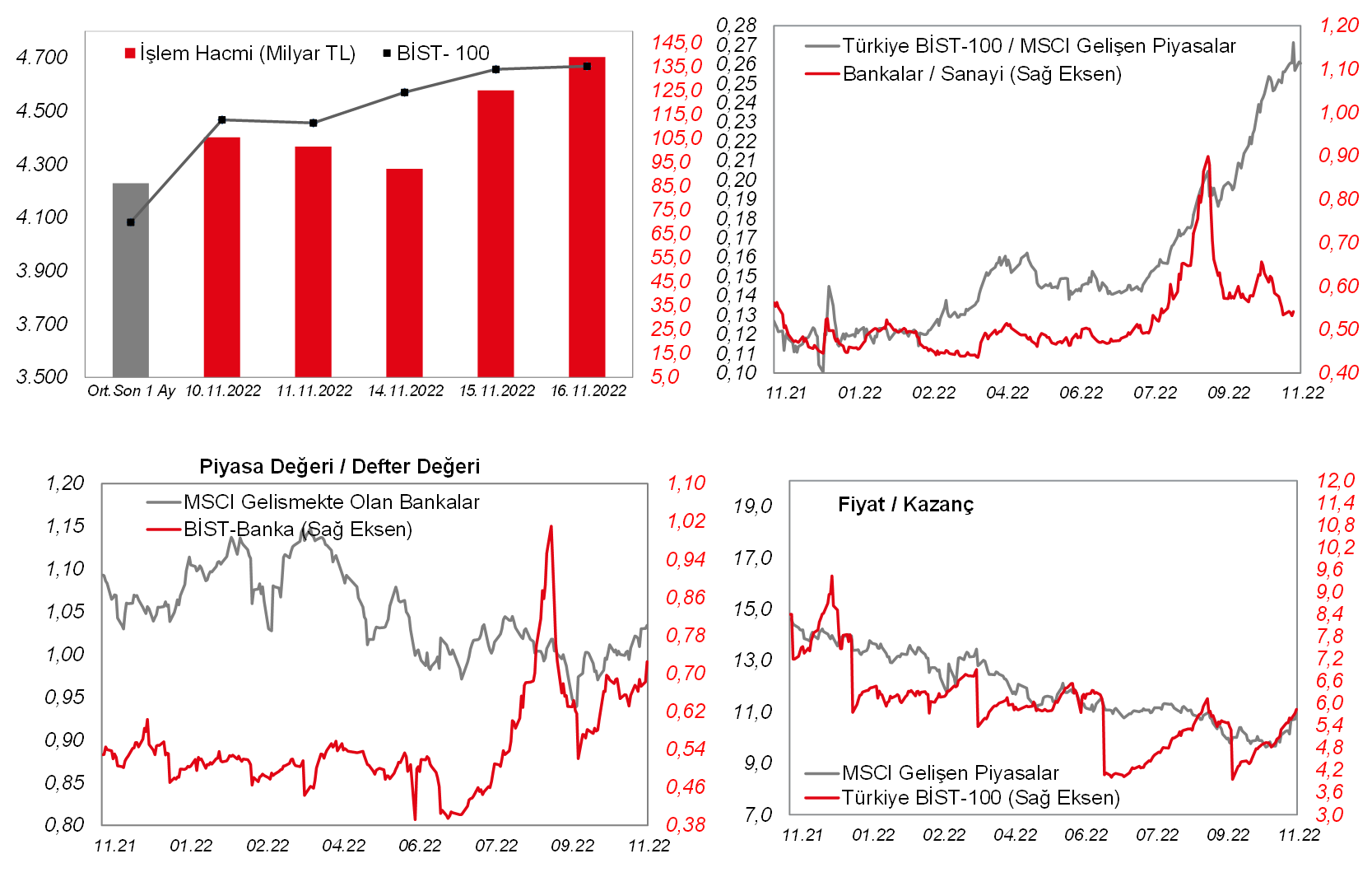

Geçen haftaki sert yükselişin ardından ABD borsaları bu hafta dalgalı bir seyir izliyor. Bir önceki günkü primli kapanışın ardından dün Wall Street'te teknoloji sektörü öncülüğünde satış vardı. Satışlarda net bir katalizör gözlenmezken, bu sabah Asya'da da teknoloji hisseleri öncülüğünde baskı var. MSCI Asya Pasifik endeksi yaklaşık %1,2 aşağıda. Euro Stoxx 50 vadelisi de %0,8 civarında düşerken, ABD vadelileri zayıf. 200 günlük ortalamasından tepki verme çabasında olan Dolar endeksi (DXY) ile birlikte, kısa vadeli grafiklerde gözlenen tepe formasyonu ile ABD borsalarında bugün teknik bir düşüş gözlenebilir. Borsa İstanbul'daki teknik görüntüye baktığımızda, dün ekim ayından başlayan yükseliş kanalının üzerinde savrulma yaşandı; ancak kapanış kanal içerisinde gerçekleşti ki tepede işlem hacmi de yüksekti. Dolayısıyla bu görüntü BIST100'de de küresel borsalara paralel kar satışlarının görülebileceğine işaret ediyor. Bu arada, endeksteki yükselişe önemli katkıları olan SASA ve HEKTS dün de endeksi taşıyan hisseler olarak ön planda kalmaya devam etti. Söz konusu hisselerdeki hareketler bugün de yakından izlenecek.

MAKROEKONOMİ

ABD'de sanayi üretimi, aylık bazda ekimde %0,1 oranında sınırlı daraldı, beklentiler ise %0,1 artış olması yönündeydi. Ekimde kapasite kullanım oranı da hafif artış beklentilerine karşın %80,1'den %79,9'a hafif geriledi. Özellikle, Fed'in, faiz artışlarına devam etmesiyle finansal koşulların sıkılaşması ve ekim PMI raporunda imalat sektörü firmalarının gelecek döneme ilişkin iyimserlik göstergesinin; yüksek enflasyon ve genel talep koşullarıyla ilgili endişeler nedeniyle Mayıs 2020'den bu yana en düşük seviyede gerçekleşmesinin işaret ettiği üzere imalat sektörünün önümüzdeki dönemde baskı altında kalması beklenmekte.

Bunun yanında, ABD'de perakende satışların ekim ayında aylık bazda artış hızı, %0'dan %1,3'e hızlanarak beklentilerin (%0,9) üzerinde gerçekleşerek şubattan bu yana en büyük artışı kaydetti ve yüksek enflasyon ortamı ve artan borçlanma maliyetlerine karşın iç talep görünümüne yönelik olumlu sinyal verdi. Bunun yanında, yakıt ve otomobil hariç perakende satışların aylık artış hızı da yavaşlama beklentilerine karşın %0,6'dan %0,9'a yükselerek olumlu görünüm sergiledi.

Diğer yandan, İngiltere'de ekim ayında TÜFE, eylül ayında enerji ve gıda fiyatlarındaki artışların öncülüğünde aylık bazda %2 artışla beklentileri (%1,7 artış) aşarken, yıllık bazda ise %10,1'den %11,1'e yükselerek beklentilerin üzerinde gerçekleşti ve Ekim 1981'den bu yana en yüksek seviyeye ulaştı. Bunun yanında çekirdek TÜFE de, aylık bazda %0,7 artışla beklentilerin (%0,6 artış) üzerinde gelirken, yıllık bazda ise %6,5 seviyesinde yatay seyretmekle birlikte beklentilerin (%6,4) üzerinde gerçekleşti. Nitekim İngiltere Merkez Bankası'nın (BoE), kasım ayının başında politika faizini beklentilerle uyumlu olarak 75 baz puanlık artışla %3 seviyesine yükselttiği toplantısının ardından yayınladığı karar metninde, yıllık enflasyonun gelecek yılın ilk çeyreğinde %10'a gerilemeden önce bu yılın son çeyreğinde yaklaşık %11'e yükselmesini öngörmüştü.

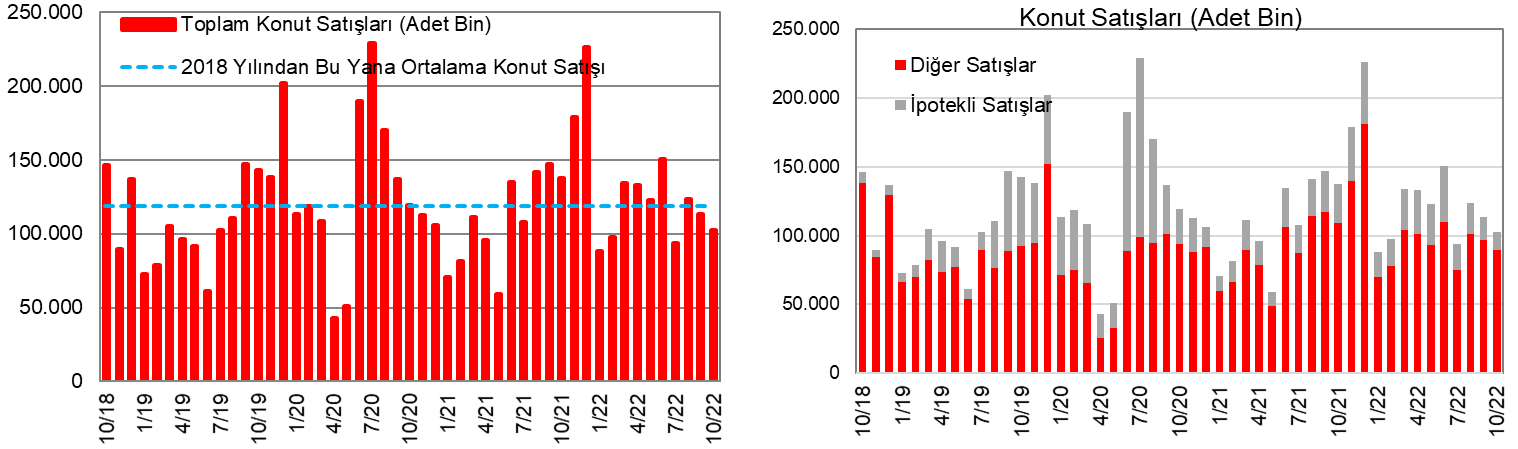

Yurt içinde ise, TÜİK tarafından ekim ayı konut satışları verileri yayınlandı. Konut satışları eylül ayında aylık %8,2 düşüşün ardından ekimde %9,5 düşüş kaydetti, bunun yanında yıllık bazda ekim ayında %25,3 oranında gerileyerek düşüşünü dördüncü aya taşıdı.

- Konut satışlarına satış şekline göre bakıldığında, ipotekli satışlar ekim ayında aylık %21,8 düşüş kaydetti. Diğer satışlarda ise ekim ayında aylık %7,3 düşüş görüldü. Yıllık bazda bakıldığında ise, ekim ayında ipotekli satışlar %52,7 oranında ve diğer satışlar ise %18,3 oranında gerileyerek son dört aydır düşüş sergilemekte.

- Konut satışlarına satış durumuna göre bakıldığında ise, ekim ayında birinci el satışların aylık %9,1 düşüş sergilediği görülmekte. İkinci el satışların ise ekim ayında aylık %9,7 düşüş sergilediği gözlenmekte.

- Ayrıca yabancılara yapılan konut satışları ise ekim ayında aylık %6,5 oranında artış kaydetti, bunun yanında yıllık bazda %8,8 oranında düşüşle son dört ayda gerilemeyi sürdürdü.

Kaynak: TÜİK.

Ayrıca TCMB tarafından yayınlanan eylül ayı konut fiyat endeksinin aylık artış hızı %7,96'dan %4,93 seviyesine yavaşlarken, yıllık artış hızı ise %184,5'ten %189,2'ye yükselerek yeni bir rekor seviyeye ulaştı. Konut fiyatları reel olarak da yıllık %58 arttı.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, konut piyasası verilerinden, ekim ayına ilişkin konut başlangıçları ve inşaat izinleri verileri TSİ 16.30'da takip edilecek. Özellikle, Fed'in, faiz artışlarını sürdürmesiyle mortgage faizlerinin yüksek seviyelerdeki seyrinin konut piyasasını baskılamaya devam etmesi beklenmekte. Bu kapsamda, ekimde aylık bazda konut başlangıçlarının %2 ve inşaat izinlerinin %3,2 gerilemesi bekleniyor.

Ayrıca istihdam piyasası verilerinden, 12 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 16.30'da takip edilecek. Son açıklanan haftalık yeni işsizlik maaşı başvuruları, 218 bin kişiden 225 bin kişi seviyesine beklentilerin üzerinde yükselmişti, bununla birlikte düşük seviyelerdeki seyrini sürdürmüştü, özellikle küresel ekonomik görünüme yönelik karamsar beklentilerle birçok firmanın, maliyetlerini düşürmeye yönelik adımlar atmaya yöneldikleri gözlenmekte. Bu kapsamda, ABD'de son haftalarda bazı büyük teknoloji, sanayi ve finans sektörü firmalarının işten çıkarmalara gitmesi, yeni işsizlik maaşı başvurularının sınırlı yükselmesine neden olmakta. Bu kapsamda, 12 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvurularının 228 bin kişi seviyesine hafif yükselmesi beklenmekte.

Bunun yanında, TSİ 16'da St. Louis Fed Başkanı Bullard'ın, TSİ 17.40'ta Cleveland Fed Başkanı Mester'in, TSİ 18.40'ta Mineapolis Fed Başkanı Kashkari'nin ve TSİ 17.15'te Fed Yönetim Kurulu Üyesi Bowman'ın konuşmaları, Fed'in para politikasına ve faiz artışlarının hızına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Avrupa tarafında, ECB'nin para politikasının sıkılaşma derecesine ve faiz artış hızlarına da yön verecek olan Euro Bölgesi ekim ayı nihai TÜFE verisi TSİ 13'te takip edilecek. Euro Bölgesi'nde ekim ayında öncü TÜFE, enerji ve gıda fiyatlarındaki artışların etkisiyle aylık %1,5 artışla beklentileri aşarken, yıllık bazda ise %9,9'dan %10,7 seviyesine yükselerek yeni bir rekor seviyeye ulaşmıştı. Ayrıca TSİ 18'de ECB Yönetim Konseyi Üyesi Villeroy'un konuşması takip edilecek.

Yurt içinde ise, TSİ 10'da TCMB tarafından eylül ayına ilişkin kısa vadeli dış borç istatistikleri yayınlanacak. Ağustos ayına ilişkin kısa vadeli dış borç istatistiklerine göre, kısa vadeli dış borç stoku aylık 3,6 milyar USD artarken, yıllık ise 11,8 milyar USD artışla 138,1 milyar USD'ye yükselmişti. Orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verileri kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku ise, ağustos ayında aylık 3,9 milyar USD artarken, yıllık ise 16,6 milyar USD artarak 185,9 milyar USD seviyesinde gerçekleşmişti.

Diğer yandan, TCMB tarafından haftalık DTH, rezerv ve sermaye hareketleri istatistikleri yayınlanacak.

- Yurt içi yerleşiklerin dolarizasyon hareketine BDDK'nın yayınladığı günlük verilerden de bakıyoruz. 11 Kasım haftasında toplam DTH miktarı 1,4 milyar USD (bireysel 1,21 milyar USD artış ve kurumsal 0,19 milyar USD artış) arttı. Toplam YP mevduatın toplam mevduat içerisindeki oranı %52,3'ten %51,5'e geriledi. TL kredilerde haftalık %1,08 artış, YP kredilerde %1,67 artış, toplam kredilerde ise kur etkisinden arındırılmış bazda baktığımızda %1,28 artış görmekteyiz.

- TCMB Analitik Bilanço verilerine göre, 11 Kasım haftasında toplam ve net rezervin arttığını hesaplamaktayız. İlgili haftada toplam rezervin 4,3 milyar USD artışla 118 milyar USD'ye yükseldiğini, net uluslararası rezervin de 4,3 milyar USD artışla 18,8 milyar USD'ye geldiğini öngörmekteyiz.

ŞİRKET HABERLERİ

Anadolu Hayat Emeklilik (ANHYT, Pozitif): Şirket'in Ekim 2022 dönemine ait toplam brüt prim üretimi yıllık %102 oranında artarak 358,3mn TL'ye yükselmiştir. Ekim ayı prim üretimi ile birlikte Ocak - Ekim 2022 dönemindeki toplam brüt prim üretimi ise yıllık %70 oranında artarak 2.547mn TL olarak gerçekleşmiştir.

Girişim Elektrik (GESAN, Sınırlı Pozitif): Şirket, TED Ankara Koleji ile Ankara Gölbaşı'nda bulunan İncek Kampüsüne, çatı öztüketim güneş enerjisi santrali yapılması hususunda anlaşmaya varmıştır. Anlaşma bedeli 2,2mn USD'dir.

Koza Altın (KOZAL, Sınırlı Pozitif): 03.11.2022 tarihli KAP açıklamasında, Koza Altın İşletmeleri A.Ş. Himmetdede Altın Madeni İşletmesi'ne yakın mesafede bulunan, Yurt İçi yerleşik kişiye ait ruhsat sahasının, Şirkete devri için ön anlaşma yapılmış ve devir işlemleri için Maden Petrol İşleri Genel Müdürlüğü'ne (MAPEG) başvurulmuş olduğu, devir sonrası devir bedeli ve diğer hususların açıklanacağı bildirilmişti. Maden ve Petrol İşleri Genel Müdürlüğü (MAPEG) tarafından ilgili Bakanlık onayına sunulan ruhsat sahasının devri, 15.11.2022 tarihinde uygun bulunmuş olup devir işlemleri Maden Petrol İşleri Genel Müdürlüğü'nde (MAPEG) devam etmektedir.

Smart Güneş Enerjisi Teknolojileri (SMRTG, Sınırlı Pozitif): Şirketin %100 bağlı ortaklığı olan Smart Güneş Enerji Ekipmanları Pazarlama A.Ş. ile yurtiçinde yerleşik büyük bir müşterisi arasında 2,04mn USD bedel üzerinden güneş paneli satışına istinaden yurtiçi satış sözleşmesi imzalanmıştır.

Türkiye Sigorta (TURSG, Nötr): Şirket tarafından 16.11.2022 tarihinde Borsa İstanbul'da pay başına 9,02 TL - 9,16 TL (ağırlıklı ortalama 9,036 TL) fiyat aralığından toplam 435.845 TL nominal değerli TURSG payları geri alınmıştır. Toplam geri alınan payların sermayeye oranı %0,618'e ulaşmıştır.

SEKTÖR HABERLERİ

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında BAKAB.E, ELITE.E, IEYHO.E, ITTFH.E, KONKA.E, KRONT.E, KRPLS.E, ODAS.E ve PNLSN.E payları 17/11/2022 tarihli işlemlerden (seans başından) 16/12/2022 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

Konut: Türkiye genelinde konut satışları Ekim ayında bir önceki yılın aynı ayına göre %25,3 azalarak 102.660 oldu. Ocak-Ekim dönemindeki konut satışları ise yıllık %6,7 artışla 1.159.853 olarak gerçekleşti. Öte yandan, Türkiye genelinde ipotekli konut satışları Ekim ayında bir önceki yılın aynı ayına göre %52,7 azalış göstererek 13.268 oldu. Toplam konut satışları içinde ipotekli satışların payı %12,9 olarak gerçekleşti. Son olarak, yabancılara yapılan konut satışları Ekim ayında yıllık %8,8 azalarak 5.377 oldu. Ülke uyruklarına göre en çok konut satışı Rusya Federasyonu vatandaşlarına yapıldı.

Diğer taraftan, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından Eylül 2022 dönemine ilişkin Konut Fiyat Endeksi (KFE) verileri açıklandı. Buna göre; 2022 yılı Eylül ayında bir önceki aya göre %4,9 oranında artan KFE, bir önceki yılın aynı ayına göre nominal olarak %189,2, reel olarak ise %58,0 oranında artmıştır.

DİĞER ŞİRKET HABERLERİ

Sun Tekstil (SUNTK): Tornado Projesi (New Routes of Safe and Sustainable by Design Water and Oil Repellent Biobased Coatings) ile ilgili olarak, 5 farklı ülkeden 14 kuruluşun katılımı ile anlaşma 16 Kasım 2022 tarihinde imzalanmıştır. Tornado Projesi ile yeni nesil biyobazlı su itici kimyasallar geliştirilecek ve aralarında tekstilin de bulunduğu farklı sektörlerde doğrulama faaliyetleri yürütülecektir. Proje, sürdürülebilir ürünlerin geliştirilmesi ve üretimde yeşil dönüşüm konularına katkı sunacak ve gelecek dönemde Sun Tekstil Sanayi ve Ticaret A.Ş.'ye ("Sun Tekstil") önemli bilgi ve tecrübe aktarımı sağlayacaktır. Resmi proje başlangıç tarihi 1 Ocak 2023 olan ve 36 ay içerisinde tamamlanması hedeflenen Avrupa Komisyonu projesi için Sun Tekstil hibe payı 297.875 Avro olacaktır.

FAİZ PİYASALARI

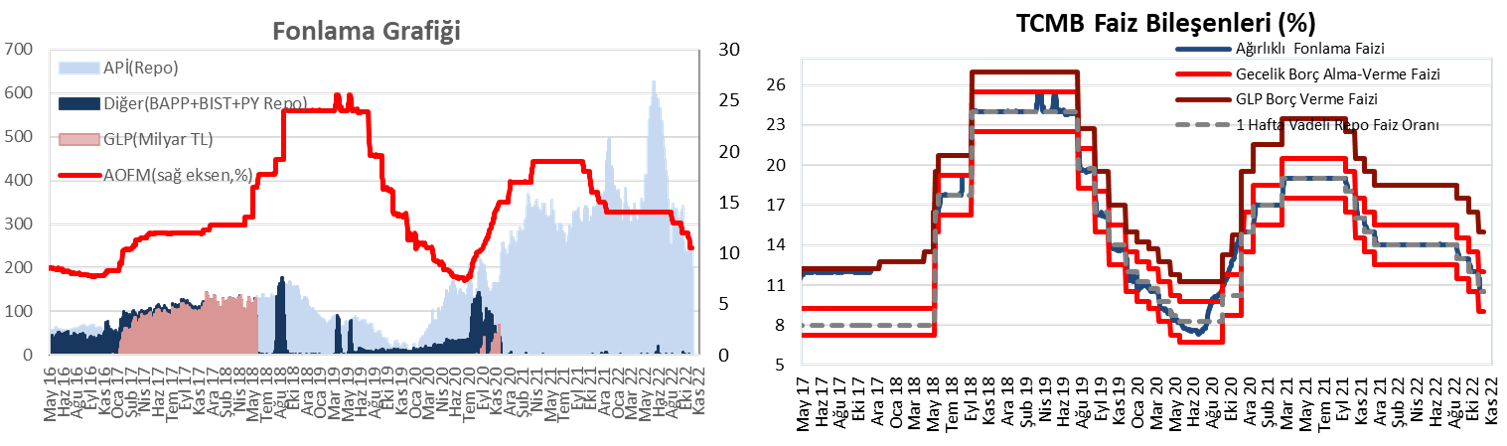

Çarşamba günü ağırlıklı ortalama fonlama maliyeti %10,50 seviyesinde yatay seyretti. TCMB dün 18 milyar TL'lik (%10,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 111 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde düşüşler görüldü. Bu kapsamda, günlük bazda kısa vadeli tarafta 30 baz puana varan düşüşler gözlenirken, orta ve uzun vadeli tarafta 80 baz puana varan düşüşler görüldü.

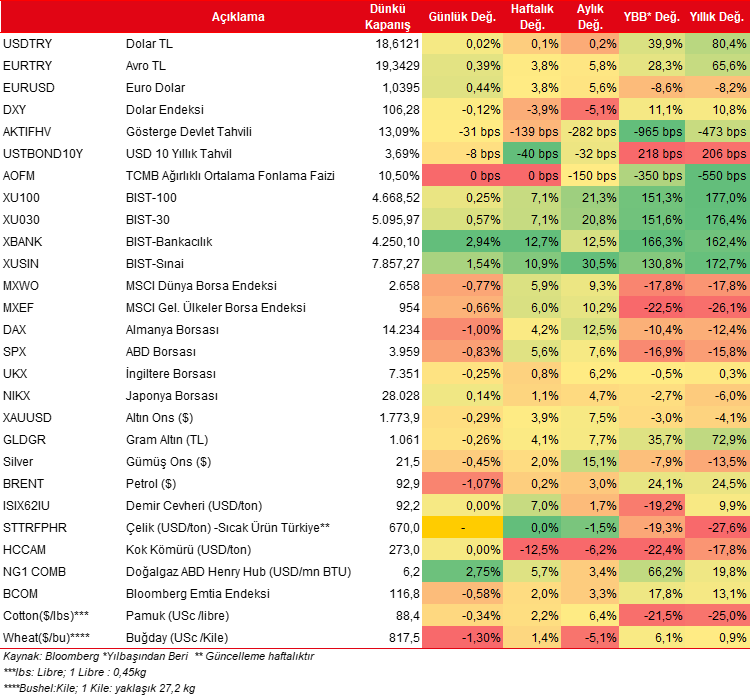

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.