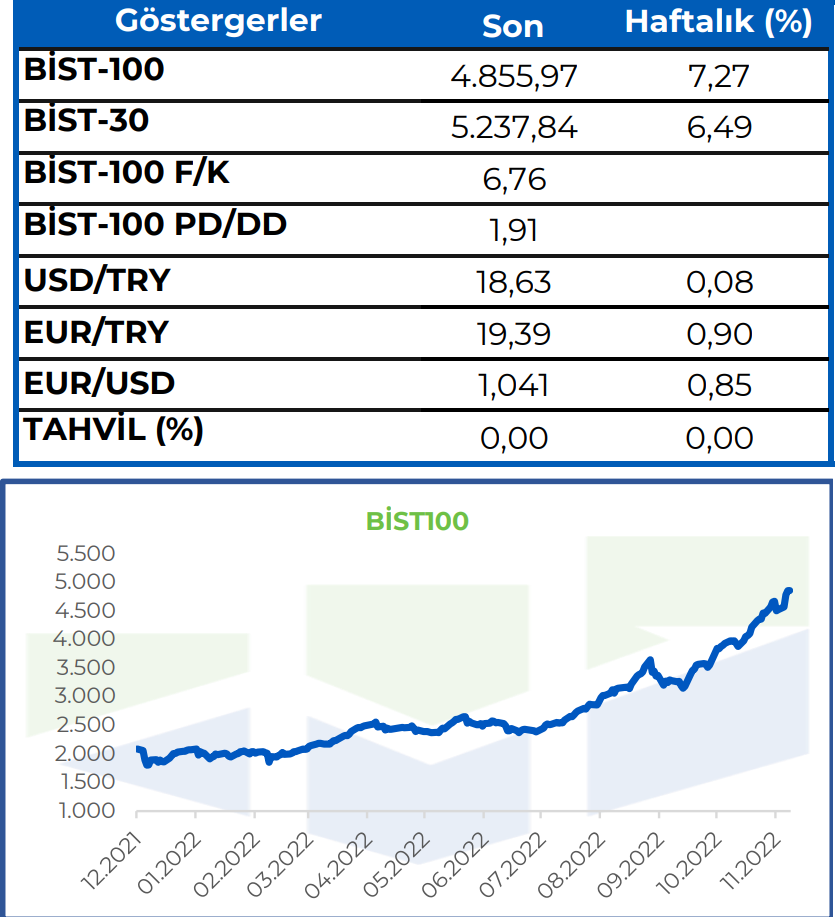

Haftalık makro bülten

Büyüme odaklı strateji çerçevesinde TCMB tarafından faiz indirimleri dün de devam etti. TCMB politika faizini beklentilere paralel olarak yıl sonuna kalmadan tek haneye indirerek faizi %10,50'de %9'a çekti. Ayrıca karar metninde, faiz...

Büyüme odaklı strateji çerçevesinde TCMB tarafından faiz indirimleri dün de devam etti. TCMB politika faizini beklentilere paralel olarak yıl sonuna kalmadan tek haneye indirerek faizi %10,50'de %9'a çekti. Ayrıca karar metninde, faiz indirimlerinin sona erdiği belirtildi. 2022 yılında özellikle Rusya - Ukrayna savaşı çıktığı günden bu yana hemen hemen her ülke resesyon endişelerini konuştu. Enflasyonun kontrol altına alınabilmesi adına yapılan faiz artırımları ile enflasyonun talep yönlü kısmı kontrol altına alınmaya çalışıldı. Azalan tüketim ve artan yatırım maliyetleri sonucunda ekonomilerde küçülmeler meydana geldi.

Ancak biz Türkiye olarak resesyonun 2022'de konuşulmadığı nadir ülkelerden bir tanesiyiz. 2022 yılı üçüncü çeyreğine ilişkin yıllıklandırılmış büyüme beklentisi de %7,5. Şu an için konuşmuyor olmamıza rağmen makroekonomik veriler tarafında yavaşladığımızı da söylememiz gerekiyor. İmalat PMI verileri aylardır eşik değerin altında hareket ederken, sanayi üretimi tarafında ise baskı söz konusu. Cari açık jeopolitik gelişmeler ve faiz artışları sonrası küresel çapta azalan dış talep önderliğinde artarken, üretici fiyatlarındaki sert artış sanayiciyi de zorluyor. Önümüzdeki hafta gelecek büyüme verisi ve kalemlerdeki gelişmeler bize ileriye dönük projeksiyonlarda yol haritası çizecek olup yukarıda da belirttiğimiz ve sanayi için önemli olan İmalat PMI verisi de 1 Aralık'ta açıklanacak. Talepler tarafındaki yavaşlamanın devamını ve girdi maliyetlerindeki artış etkisi ile İmalat PMI verisinin bu ay da eşik değerin altında kalmasını bekliyoruz.

Kur tarafına gelecek olursak yatay bantta ilerleme devam ediyor. KKM sayesinde döviz kurunda exchange overshooting diye adlandırılan hızlı yükselişlerin ise şu aşamada önü alındı. Sınırlı oranlarla olmakla beraber kur tarafındaki yükselişin ise (özellikle önümüzdeki aylarda yüksek dış borç ödemeleri sebebiyle) devam edebileceğini ön görüyor ve opsiyon piyasalarında ileri vadelerde yükselişlerin yoğunlaştığını görüyoruz.

"ABD'de gündem 3. çeyrek büyüme verisi ve istihdam olacak"

Türkiye'de olduğu gibi ABD'de de üçüncü çeyreğe ilişkin revize büyüme verisi açıklanacak. Faiz artırımlarına rağmen ABD ilk açıklanan veride ekonomik büyüme %2,6 oldu. Revize beklentiler ekonominin %2,8 olarak büyümesi yönünde. Teknik resesyona girmesine rağmen istihdam kaynaklı gelişmeler nedeniyle resesyona inanmayan ABD'de, gözler Fed'in tutumuna çevrildi. Son tutanaklarda güvercin mesaj veren Fed'in faiz artırımlarında yavaşlama ve 2023'te faiz indirimlerine başlayabileceğini düşünüyoruz. Aralık ayında Fed'in 50 baz puan faiz artırım beklentileri %80'e yükselirken, geçen ay baz etkisi sebebiyle yaşanan düşüşün önümüzdeki ay da devam etmesi bekleniyor. 2025- 2026 dönemine gelindiğinde faiz ödemelerinin, savunma harcamalarını geçmesi beklentisi de Fed faiz artışlarının, bir sınırı olduğunun göstergelerinden bir tanesi olarak ön plana çıkıyor. Politikacıların söyledikleri gibi istihdamın güçlü gidip gitmediği ise haftaya gelecek Tarım Dışı İstihdam verileri ile şekillenecek.

Kaynak İnfo Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.