Sabah stratejisi

Fed'in Aralık'ta 75 baz puan yerine 50 baz puan artışla faiz artışlarını tamamlayabileceği ihtimalinin konuşulduğu küresel piyasalarda, ABD'de tahvil faizlerindeki geri çekilmeyle birlikte, dün risk iştahı pozitifti. S&P 500 ve...

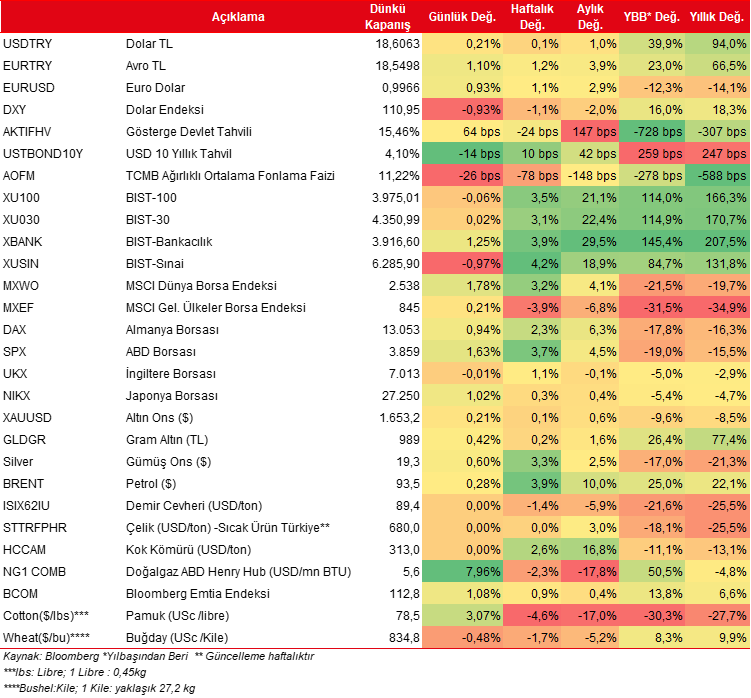

Fed'in Aralık'ta 75 baz puan yerine 50 baz puan artışla faiz artışlarını tamamlayabileceği ihtimalinin konuşulduğu küresel piyasalarda, ABD'de tahvil faizlerindeki geri çekilmeyle birlikte, dün risk iştahı pozitifti. S&P 500 ve Dow Jones %1,6 ve %1,1 yükseliş kaydederken Nasdaq %2,2 yükselişle kapattı. Avrupa'da piyasalar pozitif tarafta seyretti. Euro Stoxx 50 endeksi %1,6 yükseliş kaydetti. Dolar endeksi (DXY) düşüşteydi ve kapanış 111'den gerçekleşti. Yurtiçi tarafta ise BİST-100 endeksi 3.928-4.011 seviyeleri arasında işlem gördü. Kapanış 3.975'den gerçekleşirken günlük geri çekilme %0,1 olarak hesaplandı. İşlem hacmi de 83,1 milyar TL oldu. HEKTS, TCELL ve BIMAS hisselerindeki aşağı yönlü hareketler endeksin gerilemesinde etkili oldu. Diğer taraftan XBANK %1,2'nin üzerinde günlük yükseliş kaydetti. Bugüne bakıldığında ABD vadelileri Alphabet ve Microsoft'un beklentileri karşılamayan 3. çeyrek finansal sonuçlarını takiben ekside seyrediyor. Asya'da ise pozitif bir görüntü var. MSCI Asya Pasifik endeksi %0,8 civarında alıcılı. Yurtiçinde ise yatay bir açılış bekliyoruz. Veri tarafında bugün yurtiçinde seans kapanışından sonra AKBNK, EREGL, ISDMR, TOASO, TAVHL, TKFEN ve TTRAK şirketlerinin finansallarını takip edeceğiz. Yurtdışında ise ABD'de Eylül ayına ilişkin yeni konut satışları yayımlanacak. Ayrıca, Kanada Merkez Bankası politika faizi kararını açıklayacak.

MAKROEKONOMİ

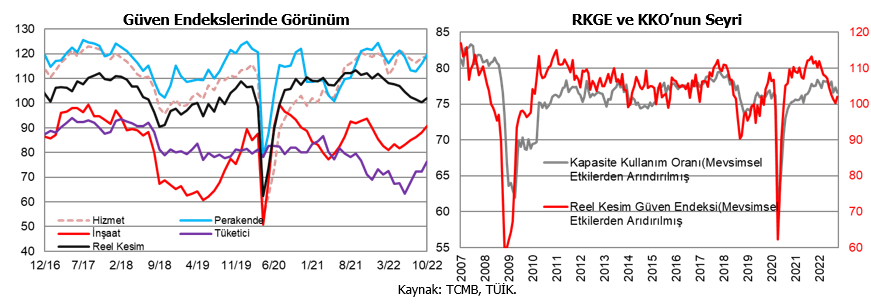

Yurt içinde, ekim ayı sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri takip edildi. Reel kesim, hizmet, perakende ticaret ve inşaat sektörleri güven endeksleri yılın son çeyreğinin başlangıcına işaret eden ekimde güçlendi, özellikle tüketici güven endeksinde artış belirginleşti. Kapasite kullanım oranında ise gerileme dikkat çekmekte. Bununla birlikte, yatırımların seyrine dair izlediğimiz diğer bir gösterge olan ''sabit sermaye yatırım harcamalarında'' belirgin yükseliş ise dikkat çekmekte. Nihayetinde ana metal sanayi ve motorlu kara taşıtları gibi ihracatçı sektörlerdeki kapasite kullanım oranlarındaki belirgin düşüşlerle kapasite kullanım oranında gerileme gözlenmekte. Bu görünüme karşın sabit sermaye yatırım harcamaları endeksi, tarihsel ortalamasının üzerinde seyretmeye devam ederek yatırımlara dair olumlu görünümün korunmasını sağlamakta.

- Reel kesim güven endeksi alt endekslerinden gelecek üç aydaki ihracat siparişlerinde aralıksız 5 aylık düşüşün ardından ekimde hafif toparlanma görülmekte ancak Nisan 2021'den bu yana en düşük seviyeye yakın olarak zayıf seyrini sürdürmekte. Eylül ayında ihracat, geçici dış ticaret verilerine göre aylık bazda %6 artışla 22,6 milyar USD ile 2022 yılı ortalamasının üzerindeki seyrini korumuştu. Ekime ilişkin izlediğimiz günlük ihracat verileri ise ayın geri kalanında bu tempoda gidilirse ihracatın 19,5-20 milyar USD civarında gerçekleşebileceğine işaret ediyor.

- Ana ihracat pazarlarının resesyona girme olasılığı ihracat üzerinde aşağı yönlü riskleri artıran bir unsur olarak öne çıkmakta. Avrupa'da kış ayları ile birlikte sanayi şirketlerinin üretimde daha sert kararlar alma olasılığı ve talepteki zayıflama önemli ihracat pazarlarımızın büyümesindeki yavaşlamanın derinleşmesine neden olabilir. Bu kapsamda, para politikasında sıkılaştırıcı adımları hızlandıran ECB ile talep gelişmeleri, enerji krizi ile EUR/USD paritesindeki seyir ihracatta aşağı yönlü riskleri canlı tutmakta. Diğer yandan, ABD'de de büyümeye dair aşağı yönlü riskler Fed tarafından vurgulanmakta, henüz resesyon beklemeyen bir Fed görülse de büyüme tahminlerindeki belirgin aşağı yönlü revize riskleri teyit ediyor. Nitekim dün açıklanan ekim ayı öncü PMI verilerine göre, ABD'de imalat PMI Haziran 2020'den bu yana ilk kez daralma bölgesine geçerken, hizmet PMI da daralmanın hızlandığına işaret etti. Avrupa'da ise imalat ve hizmet PMI'lar daralmanın hızlandığına işaret ederek bölgede resesyon olasılığının arttığını teyit etti.

- Ekim ayında güven endekslerinden; hizmet sektörü aylık %0,9, perakende ticaret %3 ve reel kesim %1,8, inşaat sektörü aylık %2,8 ve tüketici güven endeksi %5,3 artış kaydetti.

- Profesyonellerin güvenine dair izlenen arındırılmış reel kesim güven endeksi 8 aydır ki aralıksız düşüş sonrası ekimde %1,8 artışla toparlanma kaydetti. Gelecek üç aydaki toplam sipariş miktarı ve sabit sermaye harcamaları belirgin artarken, gelecek 3 aya yönelik ihracat siparişleri ve toplam istihdam sınırlı toparlandı, buna karşın genel gidişat endeksinde düşüş görülmekte.

Ayrıca ABD'de tüketici güveni göstergelerinden ekim ayına ilişkin Conference Board tüketici güveni endeksi, 107,8 seviyesinden 102,5 seviyesine gerileyerek beklentilerin üzerinde düşüş kaydetti. Detaylara bakıldığında, tüketicilerin mevcut iş ve iş gücü piyasası koşullarına ilişkin değerlendirmelerine dayanan cari koşullar endeksi, 150,2'den 138,9'a keskin bir düşüş sergilerken, tüketicilerin gelir, iş ve iş gücü piyasası koşullarına ilişkin kısa vadeli görünümüne dayanan beklentiler endeksi ise 79,5'ten 78,1'e hafif geriledi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, TSİ 17'de konut piyasası verilerinden, eylül ayı yeni konut satışları verisi takip edilecek. Öncesinde açıklanan eylül ayı ikinci el konut satışları ve konut başlangıçları gibi veriler de konut piyasasındaki zayıflamayı teyit etmişti. Yeni konut satışlarının, faiz artışlarının etkisiyle eylül ayında aylık %15,3 oranında sert düşüş sergilemesi bekleniyor. Ayrıca dün ABD'de konut piyasası verilerinden, ağustos ayı S&P/Case-Shiller 20 Kent Konut Fiyat Endeksi, aylık %1,6 gerilerken, yıllık artış hızı da %16'dan %13,1'e gerileyerek yavaşlamayı sürdürdü.

Bunun yanında, TSİ 17'de Kanada Merkez Bankası'nın faiz kararı takip edilecek. Banka, geçen ayki toplantısında artan enflasyonist baskılar nedeniyle politika faiz oranını 75 baz puanlık artışla %3,25 seviyesine yükseltmişti ve böylece faizi 2008'den bu yana en yüksek seviyeye çıkararak üst üste beşinci kez faiz artırımına gitmişti. Banka'nın bugünkü toplantısında politika faizini 50 baz puan artışla %3,75 seviyesine yükseltmesi bekleniyor.

ŞİRKET HABERLERİ

Alarko Holding (ALARK, Nötr): Yönetim Kurulu'nun 18.03.2022 tarihli kararı ile başlatılan pay geri alım işlemleri kapsamında; Şirket tarafından 25.10.2022 tarihinde Borsa İstanbul'da pay başına 59,45 TL - 59,15 TL (ağırlıklı ortalama 59,30 TL) fiyat aralığından toplam 82.500 TL nominal değerli ALARK payları geri alınmıştır. Bu işlemlerle birlikte, 25.10.2022 tarihi itibarıyla geri alınan payların toplam nominal değeri 1,88mn TL olup, bu payların sermayeye oranı %0,4321'e ulaşmıştır.

Eczacıbaşı İlaç (ECILC, Nötr): JCR Avrasya Derecelendirme A.Ş. tarafından yapılan derecelendirme çalışmaları sonucunda, Şirketin Uzun Vadeli Ulusal Notu "AA+(tr) /(Stabil Görünüm)" ve Kısa Vadeli Ulusal Notu "J1+(tr) / (Stabil Görünüm)"; Uzun Vadeli Uluslararası Yerel ve Yabancı Para Notları "BB/(Negatif Görünüm)" olarak belirlenmiştir.

Galata Wind (GWIND, Nötr): Şirketin 4,5mn TL tutarındaki ödenmiş sermayesine %100 oranında doğrudan bağlı ortaklığı Gökova Elektrik Üretim ve Ticaret A.Ş.'nin sermayesinin tamamı nakden karşılanmak suretiyle 3,5mn TL tutarında artırılarak 8mn TL'ye çıkarılması kapsamında sermaye artırımının Gökova Elektrik Üretim ve Ticaret A.Ş.'nin 24.10.2022 tarihinde gerçekleştirilen Olağanüstü Genel Kurul Toplantısı'nda onaylandığı görülerek; Şirket tarafından nakden karşılanmak suretiyle yeni pay alma hakkının tamamının kullanılmasına ve nakdi sermaye artırımına katılım tutarının 3,5mn TL olarak belirlenmesine karar verilmiştir.

Girişim Elektrik (GESAN, Nötr): Şirketin, ADM Elektrik Dağıtım A.Ş. tarafından 19/10/2022 tarihinde gerçekleştirilen ihaleye girdiği ve en avantajlı fiyat vererek ihalede 1. olduğu bildirilmişti. ADM Elektrik Dağıtım A.Ş. tarafından 25/10/2022 tarihinde ihale sonucunun kesinleştiği ve işin şirket uhdesinde kaldığı kararı iletilmiştir. İşin toplam bedeli 1,22mn USD'dir (22,6mn TL).

Türk Hava Yolları (THYAO, Nötr): Kredi derecelendirme kuruluşu JCR Avrasya Derecelendirme A.Ş., Türk Hava Yolları'nın Uzun Vadeli Ulusal Kurum Notunu en yüksek yatırım yapılabilir düzey olan "AAA (tr) / (Stabil Görünüm)" de teyit etmiş ve Kısa Vadeli Ulusal Kurum Notunu da "J1+ (tr) / (Stabil Görünüm)" olarak belirlemiştir. Kuruluş ilave olarak Ortaklığın Uzun Vadeli Uluslararası Yabancı ve Yerel Para Notlarını "BB / (Negatif Görünüm)" olarak belirlemiştir.

Tümosan Motor ve Traktör Sanayi (TMSN, Sınırlı Pozitif): T.C. Milli Savunma Bakanlığı Tersaneler Genel Müdürlüğü ile TÜMOSAN Motor ve Traktör Sanayi A.Ş. arasında, Çekici Vasıta (Katır) Tahrik Sistemi Değişimi Tedarikine yönelik (Motor, Şanzıman, Kontrol Sistemi, Dümenleme Sistemi, Göstergeler ve Aküler) Tedarik Sözleşmesi imzalanmıştır.

SEKTÖR HABERLERİ

Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında VKING.E payları 26/10/2022 tarihli işlemlerden (seans başından) 25/11/2022 tarihli işlemlere (seans sonuna) kadar emir paketi tedbiri ile işlem görecektir. Emir paketi tedbiri, "piyasa emri ve piyasadan limite emir girişinin kısıtlanması", "emir iptalinin, emir miktar azaltımı ile emir fiyat kötüleştirmesinin yasaklanması" ve "emir toplama bilgi yayınının kısıtlanması" uygulamalarını kapsamaktadır. İlgili payda halihazırda uygulanmakta olan ve VBTS kapsamında önceki aşamalarda tanımlanan tedbirler de (açığa satış ve kredili işlem yasağı ile brüt takas tedbirleri) emir paketi tedbirlerinin uygulandığı süre boyunca devam edecektir.

Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında GESAN.E, ERCB.E ve BARMA.E paylarında 26/10/2022 tarihli işlemlerden (seans başından) 25/11/2022 tarihli işlemlere (seans sonuna) kadar brüt takas uygulanacaktır. İlgili payda halihazırda uygulanmakta olan ve VBTS kapsamında önceki aşamalarda tanımlanan tedbirler de (açığa satış ve kredili işlem yasağı tedbiri) brüt takas tedbirinin uygulandığı süre boyunca devam edecektir.

Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında AGYO.E ve YUNSA.E payları 26/10/2022 tarihli işlemlerden (seans başından) 25/11/2022 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

DİĞER ŞİRKET HABERLERİ

Dardanel Önentaş Gıda (DARDL): Şirketin Yönetim Kurulu Toplantısında; Sermayesi % 100 oranda şirkete ait Yunanistan'da yerleşik Dardanel Greece S.A.'nın sermayesini 6mn Euro'dan 9,1mn Euro'ya artırımına iştirak edilmesine karar verilmiştir.

Koleksiyon Mobilya (KLSYN): Şirket ile finans sektöründe faaliyet gösteren bir yurtiçi müşterisi arasında, hareketli mobilya tasarım ve üretim ihtiyaçlarını karşılamak üzere Birinci Etapta; 33.7mn TL + 197.000 Euro + KDV tutarında sözleşme imzalanmıştır. -Mobilya sevkiyatının Aralık 2022 tarihinde yapılması planlanmaktadır.

Kafein Yazılım (KFEIN): Geri alınan Kafein Yazılım payları ile ilgili olarak 30,10 - 30,14 TL fiyat aralığından 2.000 TL toplam nominal tutarlı satış işlemi ortaklıkça gerçekleştirilmiştir. Bu işlemle birlikte Kafein Yazılım sermayesindeki paylar 25.10.2022 tarihi itibariyle %0,59'a düşmüştür.

Menderes Tekstil (MNDRS): Şirket bünyesinde faaliyet gösteren, İzmir'deki Akça RES tesisi için yapmış oldukları kapasite artırım başvurusu sonucunda, şirkete tebliğ edilen EPDK Elektrik Piyasası Dairesi Başkanlığı'nın kararı uyarınca 22,5 MWm/ 20 MWe olan toplam kurulu gücünün 36,9 MWm/29,6 MWe değerine çıkarılmasına karar verilmiştir. Kurul kararı neticesinde halihazırda faaliyet gösteren ve 5 adet rüzgar türbini bulunan Akça RES'e 3 adet yeni türbin eklenebilecektir. Bu kapsamda Akça RES tesisinde 3 adet yeni rüzgar türbini kurulması için Nordex Şirketi ile sözleşme imzalanmıştır. Bu güç artırımın projelendirilmesi ve 2023 yılı içerisinde devreye alınması sonrası Akça RES tesisinin üretimine ortalamada yıllık yaklaşık %53,7 bir katkı; karbon azaltımına ise yıllık yaklaşık 19.316 ton ek fayda sağlanmasının beklendiği açıklanmıştır.

Say Yenilenebilir Enerji (SAYAS): Şirket rüzgar enerjisi endüstrisinde onaylı tedarikçisi olduğu Enercon şirketinin Küresel Tedarik departmanı tarafından düzenlenen çevrimiçi ihale sonucunda 18 set rüzgar türbin kulesi aksamına yönelik 604bin EUR tutarında bir ihale kazanmıştır. Tedariğin yerli projelere yönelik olarak gerçekleştirileceği açıklanmıştır.

FAİZ PİYASALARI

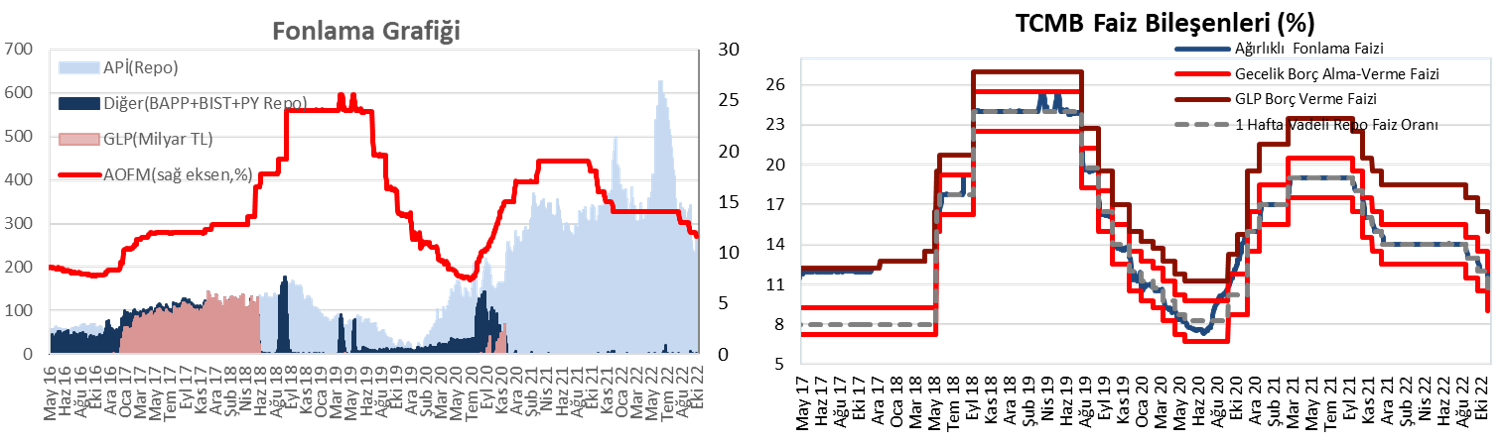

Salı günü ağırlıklı ortalama fonlama maliyeti %11,48'den %11,22 seviyesine geriledi. TCMB dün 43 milyar TL'lik (%10,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 266,1 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Bu kapsamda, günlük bazda kısa tarafta 50 baz puana yaklaşan yükselişler gözlenirken, orta ve uzun vadeli tarafta 65 baz puana yaklaşan yükselişler görüldü.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.