Sabah stratejisi

Haftaya tedirgin bir görüntüyle başlayan küresel piyasalar sonrasında dengelenmeye çalıştı. Euro STOXX 50 dün %1,3 oranında prim yaptı. Bankalardaki toparlanma (Banka endeksi %0,6 oranında yükseldi) ile S&P500 endeksi de %0,9...

Haftaya tedirgin bir görüntüyle başlayan küresel piyasalar sonrasında dengelenmeye çalıştı. Euro STOXX 50 dün %1,3 oranında prim yaptı. Bankalardaki toparlanma (Banka endeksi %0,6 oranında yükseldi) ile S&P500 endeksi de %0,9 oranında değer kazandı. İsviçre hükümeti koordinatörlüğünde UBS'in Credit Suisse'i devralması ve Dolar likiditesine yönelik atılan adımlar otoritelerin güven kaybını önlemek için bir taraftan proaktif olduklarını gösterirken, diğer yandan olası mevduat çıkışlarına yönelik endişeler arka planda endişe kaynağı olarak kalmaya devam ediyor. Kırılganlık sürse de şimdilik atılan adımlar piyasaları bir nebze rahatlatmış gözüküyor. Euro STOXX 50 vadelisi bu sabah %0,8 civarında yükselişte. Japonya hariç MSCI Asya Pasifik endeksi de yakın oranda artıda. ABD on yıllık tahvil faizinin tekrar %3,50'ye yaklaşması da olumlu. Bu ortamda, dün %3,13 oranında düşüş kaydeden BIST100 güne tepki alımlarıyla başlayabilir. Dün küresel borsalardaki toparlanmaya karşın baskı altında kalan ve günü psikolojik 5.000 seviyesinin altında tamamlayan endekste teknik olarak güçsüz bir görüntü var. İşlem hacminin de düşük kalmaya devam etmesi toparlanma ihtimalini zayıflatıyor. Dolaysıyla, endekste düşüş eğilimi bugün de sürebilir.

MAKROEKONOMİ

ECB Yönetim Konseyi Üyesi Kazaks, fiyat baskılarının halen çok güçlü olduğunu, enflasyon düşene kadar faiz artışlarının devam etmesi ve daha fazla aksiyon alınması gerektiğini belirtti. Kazaks, baz senaryonun sürmesi ve piyasadaki dalgalanmanın azalması durumunda makroekonomideki ve enflasyondaki görünüme göre daha çok faiz artışının gerekeceğini vurguladı.

ECB Yönetim Konseyi Üyesi Villeroy, geçen hafta yapılan 50 baz puanlık faiz artışının bölge bankalarına olan güveni yansıttığını belirterek, ekonomik verilere bakarak toplantı bazında kararlar almaya devam edeceklerini ve enflasyonu yenmek konusunda kararlı olduklarını söyledi.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, TSİ 17'de konut piyasası verilerinden, şubat ayı ikinci el konut satışları verisi takip edilecek. Ocak ayı ikinci el konut satışları, özellikle, Fed'in, faiz artışlarını sürdürmesiyle mortgage faizlerinin yüksek seviyelerdeki seyrinin konut piyasasını baskılamaya devam etmesiyle aylık %0,7 gerileyerek düşüşünü on ikinci aya taşımıştı.

Ayrıca Avrupa tarafında, piyasaların odak noktasında TSİ 15.30'da ECB Başkanı Lagarde'ın ve ECB Yönetim Kurulu Üyesi Villeroy'un konuşmaları olacak. ECB, geçen haftaki toplantısında faizleri büyük bir çoğunluğun desteğiyle beklentilerle uyumlu olarak 50 baz puan artırmıştı, gelecek toplantılardaki faiz kararlarına yönelik sinyal vermemişti. Bu kapsamda, Lagarde'ın ve diğer üyelerin konuşmalarında, Banka'nın para politikasına ilişkin verebilecekleri olası yeni sinyaller yakından takip edilecek.

Bunun yanında, Almanya'da ekonominin seyrine ve gelecek döneme ışık tutacak olan mart ayı ZEW cari koşullar ve beklentiler endeksleri TSİ 13'te açıklanacak. Şubatta ZEW cari koşullar endeksi -58,6'dan -45,1'e beklentilerin üzerinde yükselerek toparlanmasını sürdürmüştü ve böylece haziran ayından bu yana en yüksek seviyeye ulaşmıştı. Beklentiler endeksi ise 16,9'dan 28,1 seviyesine beklentilerin üzerinde artış kaydederek geçen yılın şubat ayından bu yana görülen pozitif bölgedeki seyrini ikinci aya taşımıştı. Özellikle beklentiler endeksindeki toparlanmada, son dönemde bölgede enerji krizine yönelik endişelerin yatışmasının yanında, firmaların bölgede sert resesyona ilişkin endişelerinin hafiflemesi ve Çin'in Covid kısıtlamalarını gevşetmesinin ardından ihracat koşullarının iyileşmesine yönelik artan beklentilerin etkili olduğu gözlenmekteydi. Endekslerin mart ayında ise kısmi düşüş sergilemesi bekleniyor.

Yurt içinde ise, TSİ 10'da TÜİK tarafından ocak ayı tarımsal girdi fiyat endeksi verisi yayınlanacak.

TCMB Analitik Bilanço verilerine göre, 17 Mart haftasında toplam ve net rezervin arttığını hesaplamaktayız. İlgili haftada toplam rezervin 6,8 milyar USD artışla 126,8 milyar USD seviyesine yükseldiğini, net uluslararası rezervin ise 6,4 milyar USD artışla 25,1 milyar USD'ye geldiğini öngörmekteyiz.

ŞİRKET HABERLERİ

Migros (MGROS, Sınırlı Pozitif): Şirket'in Yönetim Kurulu, hisse başına brüt 2,61TL (net 2,35TL) kar payı dağıtım teklifini Genel Kurul onayına sunma kararı almıştır. Teklif edilen nakit kar payı hak kullanım tarihi 1 Haziran'dır. Son kapanış değerine göre temettü verimi %1,5 olarak hesaplanmaktadır.

Pegasus (PGSUS, Nötr): JCR Avrasya Derecelendirme A.Ş. (JCR) tarafından Şirket'in uzun vadeli ulusal notu AA+ (tr), stabil görünüm ve kısa vadeli ulusal notu J1+ (tr), stabil görünüm olarak belirlenmiştir.

SEKTÖR HABERLERİ

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında DGGYO.E payları 21/03/2023 tarihli işlemlerden (seans başından) 20/04/2023 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

DİĞER ŞİRKET HABERLERİ

Ayes Çelik (AYES): Şirket'in Yönetim Kurulu, hisse başına brüt 0,24TL (net 0,22TL) kar payı dağıtım teklifini Genel Kurul onayına sunma kararı almıştır. Teklif edilen nakit kar payı hak kullanım tarihi 1 Haziran'dır. Son kapanış değerine göre temettü verimi %1,2 olarak hesaplanmaktadır.

DAGİ Giyim (DAGI): Şirket, İngiltere'de elektronik ortamda satış faaliyetlerini yürütmek amacı ile, %100 hissedarı olacağı sermayesi 10bin GBP olan "DAGI Retail UK Limited" unvanlı şirket kurma kararı almıştır.

Fonet Bilgi Teknolojileri (FONET): Tunceli İl Sağlık Müdürlüğü tarafından yapılan 36 ay süreli Sağlık Bilgi Yönetim Sistemi (SBYS) Hizmet Alımı ihalesini Şirket kazanmış ve yasal itiraz süreci tamamlanmıştır. İdare tarafından şirkete sözleşmeye davet yazısı gönderilerek sözleşme imzalama aşamasına geçilmiştir. İhale bedeli 5,9mn TL'dir.

Lider Turizm (LIDER): Şirketin uzun dönem araç kiralama hizmetleri kapsamında Pronet Güvenlik ile 24/36 ay süreli kiralama hizmet sözleşmesi imzalanmıştır. İmzalanan sözleşme kapsamında toplam 26 adet araç kiralanmış olup, kiralama süresine göre sözleşme ciro büyüklüğü toplamı KDV hariç 9,8mn TL'dir. Ayrıca Waternet Su Hizmetleri ile 24/36 ay süreli kiralama hizmet sözleşmesi imzalanmıştır. İmzalanan sözleşme kapsamında toplam 7 adet araç kiralanmış olup, kiralama süresine göre sözleşme ciro büyüklüğü toplamı KDV hariç 2,9mn TL'dir.

Panelsan Çatı (PNLSN): 3 şirket ortağı şahsi portföylerinde bulunan borsada işlem görmeyen nitelikteki toplam 13,8mn TL nominal değerli PNLSN paylarının borsada işlem gören niteliğe dönüştürülmesi amacıyla süreç başlatmıştır. Payların dönüşüm işlemlerini takiben kısa ve orta vadede borsada satış söz konusu olmayıp, mevzuat tarafından öngörülen takvime uygun olarak, yatırımcısı olunan serbest özel fonlara devri planlanmaktadır. Söz konusu hisseler şirket sermayesinin %18,3'ünü oluşturmaktadır.

Rubenis Tekstil (RUBNS): Şirketin halka arz sürecinde izahnamede açıkladığı yatırımlar kapsamında Şanlıurfa Organize Sanayi Bölgesi'nde yer alan iplik fabrikasının çatısına 3500 kWe kapasitesinde çatı güneş enerji sistemi elektrik üretim tesisi kurulumu birinci etap çalışmaları çerçevesinde öncelikle kapasite 3900 kWe kapasiteye yükseltilmiş ve fabrikanın çatısına yapılmakta olan montaj işlemleri tamamlanmıştır. Birinci etap çalışmaları kapsamında iplik fabrikasının çatısında yer alan elektrik üretim tesisi devreye girmiş olup, Şirket ilk enerji tasarruflarını sağlamaya başlamıştır. Ayrıca GES kurulumunun ikinci ve üçüncü etap çalışmaları kapsamında CW ENERJİ Mühendislik imalat çalışmalarına da devam etmektedir.

Yayla Gıda (YYLGD): 1 şirket ortağı şahsi portföylerinde bulunan borsada işlem görmeyen nitelikteki toplam 75,6mn TL nominal değerli YYLGD paylarının borsada işlem gören niteliğe dönüştürülmesi amacıyla süreç başlatmıştır. Payların dönüşüm işlemlerini takiben kısa ve orta vadede borsada satış söz konusu olmayıp, mevzuat tarafından öngörülen takvime uygun olarak, yatırımcısı olunan serbest özel fonlara devri planlanmaktadır. Söz konusu hisseler şirket sermayesinin %16'sını oluşturmaktadır.

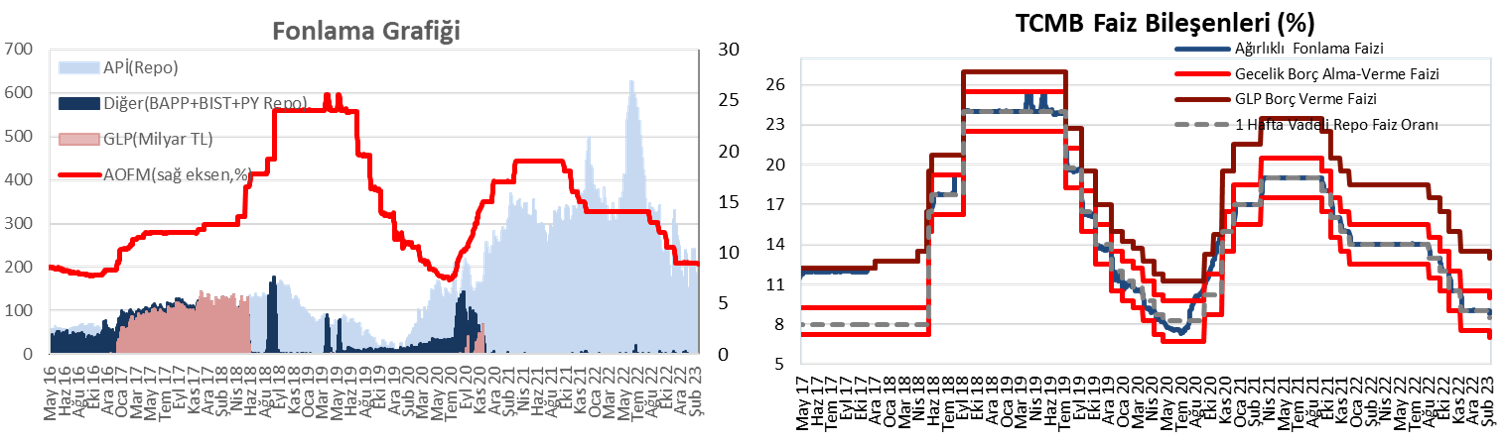

FAİZ PİYASALARI

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %8,50 seviyesinde yatay seyretti. TCMB dün 38 milyar TL'lik (%8,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 203 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde yükselişler görüldü. Buna göre, kısa vadeli tarafta 310 baz puana varan yükselişler gözlenirken, orta ve uzun vadeli tarafta 155 baz puana yaklaşan yükselişler görüldü.

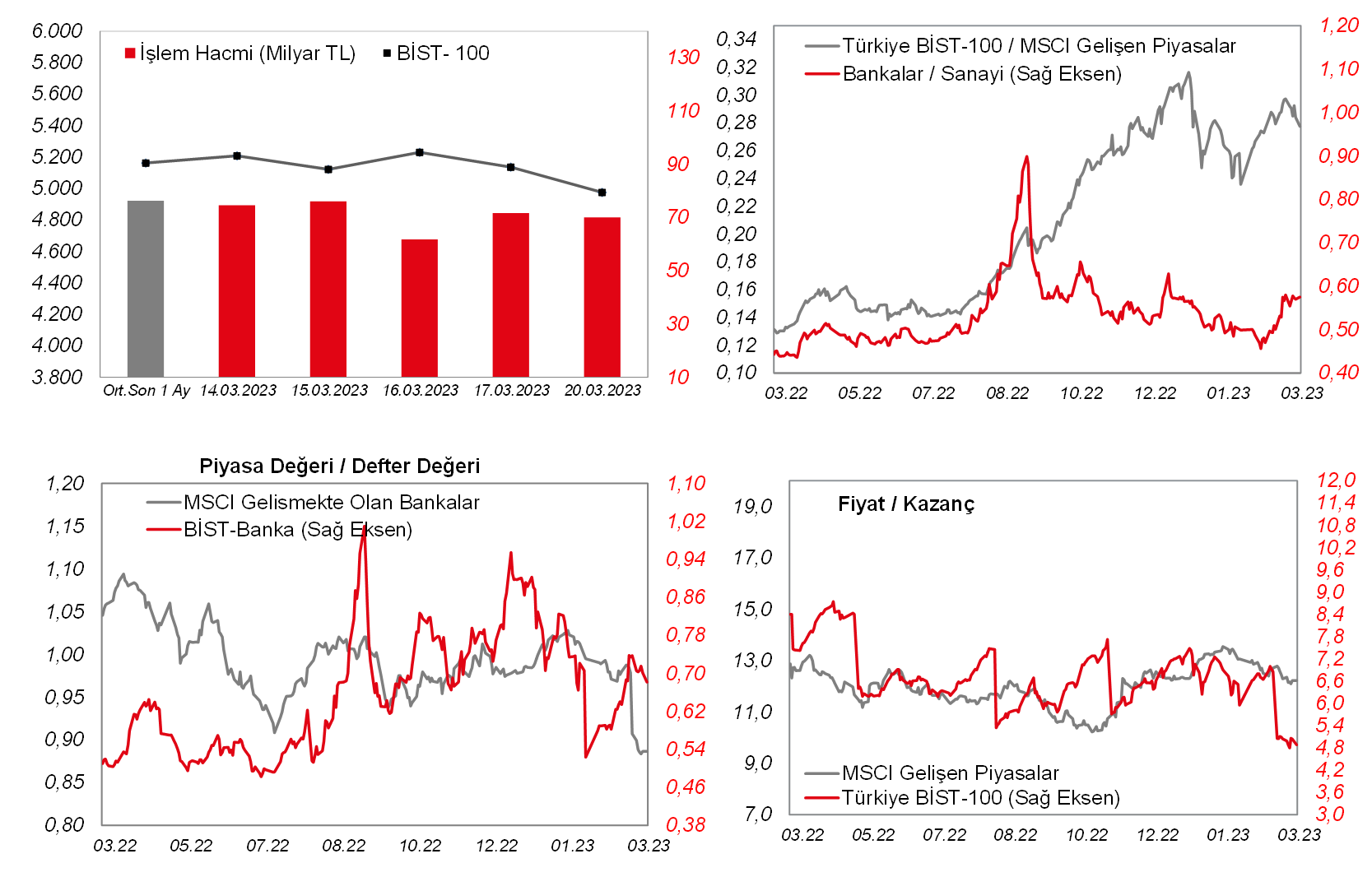

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.