Sabah stratejisi

Amerikan borsaları, geçen hafta, Fed'in faiz artırım hızını azaltabileceğine yönelik beklentilerle, özellikle Cuma günkü yükselişe istinaden haftalık %5'e yakın prim yaptılar. Avrupa'da da piyasalar (Euro Stoxx 50 %+2,8) artıda...

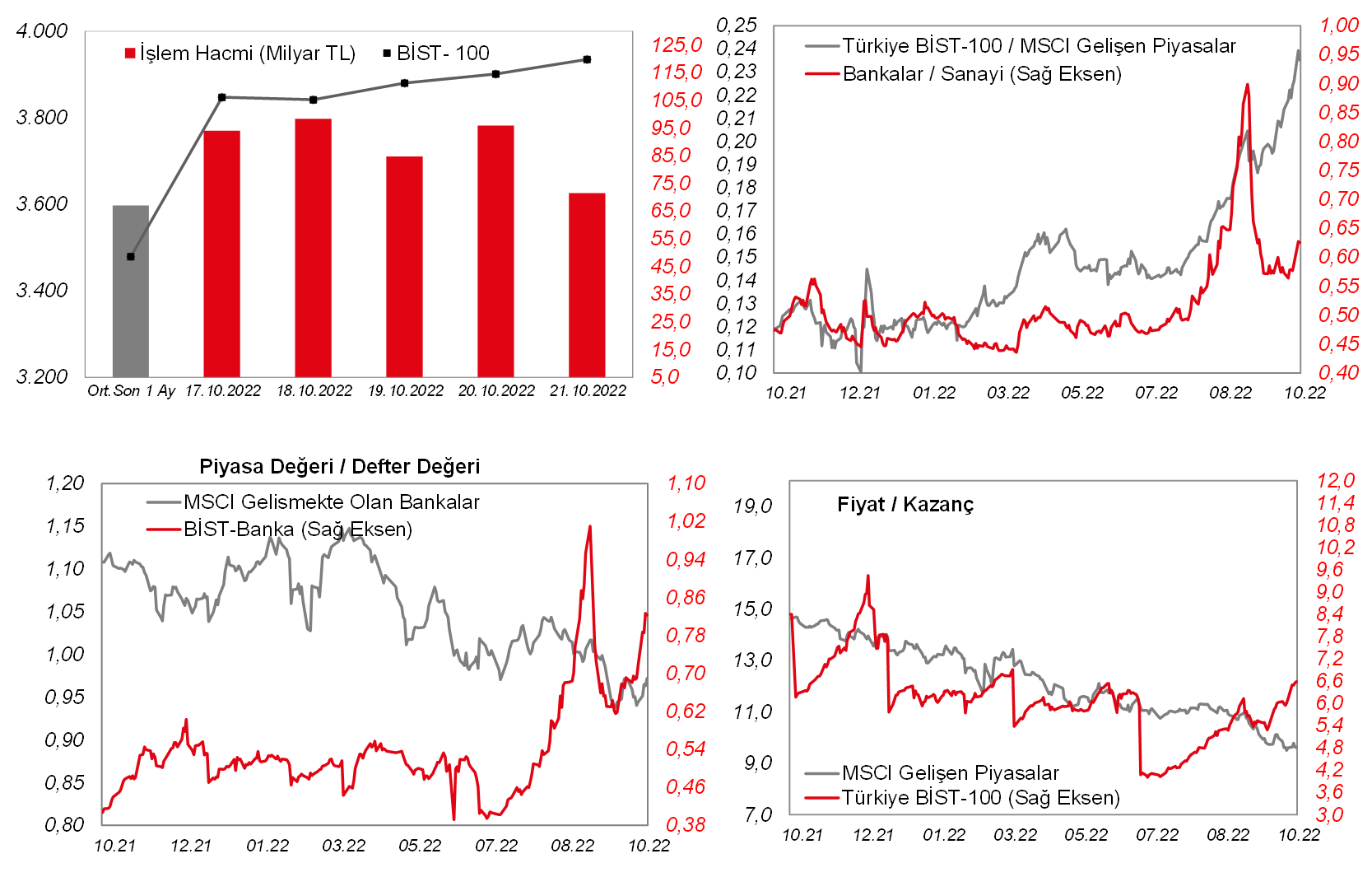

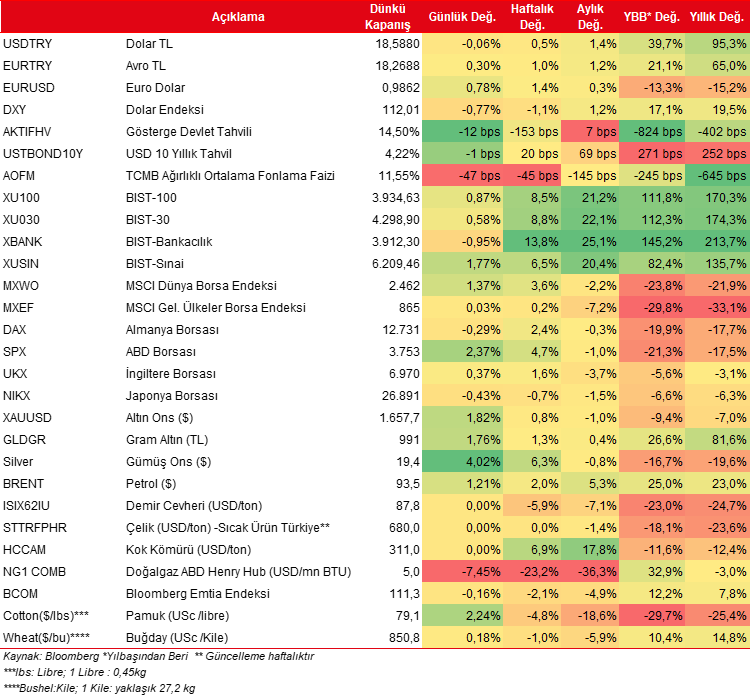

Amerikan borsaları, geçen hafta, Fed'in faiz artırım hızını azaltabileceğine yönelik beklentilerle, özellikle Cuma günkü yükselişe istinaden haftalık %5'e yakın prim yaptılar. Avrupa'da da piyasalar (Euro Stoxx 50 %+2,8) artıda kapattılar. Ayrıca, tahvil faizleri de yükselişini durdurdu. Bu sabah 2 yıllıklar %4,42'in altını, 10 yıllıklar ise %4,16'ın altını test etmiş durumda. Dolar endeksinde (DXY) haftalık geri çekilme %1,1 olurken, kapanış 112'den gerçekleşti. Yurtiçi tarafta da BİST-100 pozitif ayrıştı. 3.952 seviyesine kadar ivme kaydeden endekste kapanış 3.935 seviyesinden gerçekleşti ve haftalık %8,5 artış kaydedilmiş oldu. Ortalama işlem hacmi 88,9 milyar TL'yi gösterdi. TUPRS, AKBNK ve BIMAS hisselerindeki yukarı yönlü hareketler endeksin yükselişinde etkili oldu. Bugüne bakıldığında, ABD vadelileri alıcılı seyrediyor. MSCI Asya Pasifik endeksi ise %0,5 civarında satıcılı. Yurtiçinde Avrupa vadelilerindeki görüntüye de paralel endekste yataya yakın alıcılı bir açılış bekliyoruz. BDDK'nın Cuma akşamı kredi piyasasına yönelik aldığı makro ihtiyati önlemin etkisinin sınırlı kalabileceğini düşünüyoruz. Haftanın en önemli makro verisi Perşembe günkü Avrupa Merkez Bankası (ECB) kararı ile ABD'nin 3. çeyrek büyümesi olacak. Fed'in 9 gün sonra gerçekleşecek Kasım ayı toplantısında 75 baz puanlık faiz artırma beklentisi de %93'lerde bulunuyor. Bu hafta ABD'de Coca-Cola, General Electric, Alphabet, Microsoft, Boeing, Amazon ve Apple şirketlerinin bilançoları izlenecek. Yurtiçinde de AKBNK, TTRAK, TOFAS, TAV, EREGL ve GARAN'ın 3. çeyrek finansallarının açıklanması bekleniyor. Bugün ise yurtiçinde açıklanacak bir veri bulunmuyor. Yurtdışında ise S&P Global PMI İmalat ve İmalat Dışı verileri takip edeceğiz. Ek olarak, ABD'de Chicago Ulusal Aktivite Endeksi açıklanıyor olacak.

MAKROEKONOMİ

Cuma günü TÜİK tarafından yayınlanan mevsim etkilerinden arındırılmış ekim ayı tüketici güven endeksi, aylık %5,3 oranında artışla 76,2 seviyesine yükseldi. Alt endekslere bakıldığında, tümünde artışlar gözlendi. Buna göre, mevcut dönemde hanenin maddi durumu endeksi aylık %8,4, gelecek 12 aylık dönemde hanenin maddi durum beklentisi endeksi ise %6,7, gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi %5,3 ve gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise %2,3 oranında artışlar kaydetti.

Yurt dışında bu hafta veri takvimine bakıldığında,

- ABD tarafında, yılın son çeyreğinin başlangıcına ait ekonomik faaliyetlerin seyrine ilişkin sinyal verecek olan ekim ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri bugün takip edilecek. Eylül ayında imalat PMI, 51,5'ten 52'ye hafif yükselerek imalat sektöründe büyümenin hafif hızlandığını gösterirken, hizmet PMI ise 43,7'den 49,3'e yükselerek hizmet sektöründe daralma hızının yavaşladığına işaret etmekle birlikte son üç aydır daralma bölgesindeki seyrini sürdürmüştü. Ayrıca eylül PMI raporunun detaylarında, imalat sektöründe gelecek döneme ilişkin iyimserlik göstergesinin gerilemesi ve firmaların, enflasyon ve müşterilerin satın alma gücüyle ilgili endişelerinin öne çıkmasının işaret ettiği üzere imalat sektörü önümüzdeki dönemde baskı altında kalabilir. Diğer yandan, hizmet sektöründe gelecek döneme ilişkin iyimserlik göstergesinin mayıs ayından bu yana en yüksek seviyeye ulaşmasına karşın Fed'in faiz artışlarını sürdürmesiyle sıkılaşan finansal koşulların etkisiyle önümüzdeki dönemde zayıflaması olası gözükmekte. Bu kapsamda, ekimde imalat PMI'ın 51'e hafif gerilemesi ve hizmet PMI'ın da 49,4 seviyesinde gerçekleşerek daralma bölgesindeki seyrini sürdürmesi beklenmekte. Ayrıca perşembe günü ABD'de yılın üçüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme öncü verisi takip edilecek. ABD'de yılın birinci çeyreğinde yıllıklandırılmış çeyreklik bazda GSYH, %1,6 oranında daralmasının ardından ikinci çeyrekte %0,6 oranında daha ılımlı oranda daralma kaydetmişti. Bununla birlikte, yüksek seyreden enflasyon ve Fed'in kararlı faiz artışlarıyla sıkılaşan finansal koşulların etkisiyle ABD ekonomisinin bu yıl yavaşlaması beklenmekte. Nitekim Fed'in yayınlanan eylül toplantısının ardından paylaştığı yeni makroekonomik projeksiyonlarına göre, ABD ekonomisinin bu yılki büyüme tahmini %1,7'den %0,2'ye sert bir şekilde aşağı yönlü revize edilirken, IMF de bu ay ABD ekonomisinin büyüme tahminini bu yıl için %2,3'ten %1,6'ya aşağı yönlü revize etmişti ve büyüme hızlarında bu yıl en sert aşağı yönlü revize 0,7 puanla ABD'de görülmüştü. Bunun yanında, perşembe günü Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin (çekirdek dahil) yılın üçüncü çeyreğine ilişkin öncü verileri açıklanacak. Yıllıklandırılmış çeyreklik bazda PCE fiyat endeksi, ikinci çeyrekte %7,5'ten %7,3'e hafif gerilerken, çekirdek PCE fiyat endeksi ise %5,6'dan %4,7'ye gerilemişti. Diğer yandan, cuma günü Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör (çekirdek dahil) eylül ayı verileri ile kişisel gelirler ve harcamalar eylül ayı verileri takip edilecek. Öncesinde açıklanan eylül ayına ilişkin TÜFE, aylık bazda %0,4 artış sergileyerek beklentileri aşarken, yıllık bazda ise %8,3'ten %8,2'ye hafif yavaşlasa da beklentilerin üzerinde kalmıştı. Öte yandan, perşembe günü dayanıklı mal siparişleri eylül ayı öncü verisi izlenecek. Ağustos ayına ilişkin dayanıklı mal siparişleri aylık %0,2 gerilemişti, buna karşın yatırım harcamalarının göstergesi olan hava araçları hariç savunma dışı sermaye malları siparişleri ise %1,3 artışla beklentilerin belirgin üzerinde gelerek olumlu bir görünüm sunmuştu. Ayrıca istihdam piyasası verilerinden, 22 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi perşembe günü takip edilecek. 15 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif yükseliş beklentisine karşın 226 bin kişiden 214 bin kişi seviyesine gerilemişti ve böylece son 3 haftanın en düşük seviyesinde gerçekleşmişti. Öte yandan, tüketici güveni göstergelerinden yarın ekim ayına ilişkin Conference Board tüketici güveni endeksi ve cuma günü ise Michigan Üniversitesi tüketici güven endeksi nihai verisi takip edilecek. Öncesinde açıklanan ekim ayı Michigan Üniversitesi tüketici güven endeksi öncü verisi, 58,6'dan 59,8'e yükselerek beklentilerin hafif üzerinde gerçekleşmişti ve böylece son altı ayın en yüksek seviyesine ulaşmıştı. Bunun yanında, konut piyasası verilerinden, yarın ağustos ayı S&P/Case-Shiller 20 Kent Konut Fiyat Endeksi, çarşamba günü eylül ayı yeni konut satışları ve cuma günü ise satış sözleşmesi yapılmış fakat tapu devri henüz gerçekleşmemiş konut sayısını gösteren bekleyen konut satışları verileri takip edilecek. Öncesinde açıklanan eylül ayı ikinci el konut satışları ve konut başlangıçları gibi veriler de konut piyasasındaki zayıflamayı teyit etmişti. Temmuz ayında S&P/Case-Shiller 20 Kent Konut Fiyat Endeksi aylık %0,8 gerilerken, yıllık artış hızı da %18,7'den %16,1'e gerileyerek yavaşlamayı sürdürmüştü. Özellikle ABD'de konut talebindeki yavaşlamanın belirginleşmesiyle konut fiyatları artış hızındaki yavaşlamanın sürmesi beklenmekte. Ayrıca hafta boyunca Fed üyelerinin gerçekleştireceği konuşmalar da ABD ekonomisinin görünümüne ilişkin beklentiler ve Fed'in para politikasına ve faiz artış hızına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

- Avrupa tarafında, piyasaların odak noktasında perşembe günü ECB'nin faiz kararı ve ECB Başkanı Lagarde'ın konuşması olacak. ECB temmuz ayında 50 baz puanlık faiz artışının ardından geçen ayki toplantısında faiz oranlarını beklentilerle uyumlu olarak 75 baz puan artırmıştı ve enflasyona ilişkin risklerin resesyon endişelerine baskın geldiğine işaret etmişti. Banka, enflasyonun çok yüksek seviyelerde seyretmeye devam ettiğini ve uzun bir dönem için hedefin üzerinde kalmaya devam etmesinin büyük olasılık olduğunu ve bu kapsamda faizlerde enflasyonun orta vadede %2 hedefine geri dönmesini sağlayacak şekilde önden yüklemeli adımlar atıldığını belirtmişti. Bunun yanında, ECB'nin eylül ayı toplantısına ilişkin tutanaklar, yıl sonunda %2'lik faize işaret etmekte, bu durum ise bu ayki toplantıda 75 baz puan ve aralıktaki toplantıda 50 baz puan faiz artırımı olasılığını göstermekte. Piyasa beklentisi de bölgede artan resesyon riskine karşın geçen hafta açıklanan yıllık TÜFE'nin eylül ayında %9,9 ile yeni bir rekor seviyeye ulaşmasının ardından ECB'nin bu haftaki toplantısında faizleri 75 baz puan artırması yönünde. Ayrıca Avrupa genelinde de yavaşlayan bölge ekonomisi ve yükselen enflasyon ortamında son ekonomik görünüme ilişkin bilgi verecek olan ekim ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri bugün izlenecek. Eylül ayında imalat PMI'lara bakıldığında Almanya ve Euro Bölgesi'nde daralma hızlarının arttığına işaret ederken, Fransa'da büyüme bölgesinden daralma bölgesine geçmiş ve İngiltere'de ise eşik seviyenin altında hafif yükselişle daralma hızının azaldığını göstermişti. Eylül ayında hizmet PMI'lara bakıldığında ise, Almanya ve Euro Bölgesi'nde daralma hızlarının arttığına işaret ederken, İngiltere'de 50 eşik seviyesine gerileyerek sektörde durağan seyri teyit etmişti, buna karşın Fransa'da büyümenin hafif hızlandığını göstermişti. Bölgede artan enflasyonist baskılar, Rusya kaynaklı enerji krizi ve ECB'nin faiz artışlarına devam etmesinin etkisiyle imalat ve hizmet PMI verilerinin baskı altında kalması bekleniyor. Diğer yandan, ECB'nin para politikasının sıkılaşma derecesine ve faiz artış hızına da yön verecek olan enflasyon verilerinden, cuma günü Almanya'da ekim ayı öncü TÜFE verisi takip edilecek. Almanya'da eylül ayında TÜFE, özellikle gıda ve enerji fiyatlarındaki artışların öncülüğünde aylık %1,9 artışla beklentileri aşarken, yıllık bazda ise %7,9'dan %10 seviyesine yükselerek çift haneli seviyelere gelmiş ve 1951'den bu yana en yüksek seviyeye ulaşmıştı. Rusya'nın Kuzey Akım 1 hattı üzerinden Avrupa'ya doğal gaz akışını eylül ayının başlarında süresiz olarak durdurma kararını almasıyla yoğunlaşan enerji krizinin enflasyonist baskıları önümüzdeki aylarda artırması bekleniyor. Bu kapsamda, ekimde yıllık TÜFE'nin %10,1 seviyesine yükselerek yeni bir rekor seviyeye ulaşması beklenmekte. Bunun yanında, yarın Almanya'da imalat, inşaat, toptan ve perakende ticaret sektörlerinde faaliyet gösteren firmaların, ekonomide mevcut ve gelecek 6 aylık döneme yönelik değerlendirmelerini yansıtan IFO iş dünyası endeksi ekim ayı verisi takip edilecek. Endeks, eylül ayında 88,6'dan 84,3'e gerilemiş ve böylece Mayıs 2020'den bu yana en düşük seviyede gerçekleşmişti. Raporda firmaların, özellikle enerji yoğun sektörlerin önümüzdeki döneme ilişkin karamsar olmaları ve firmaların yaklaşık üçte ikisinin tedarik darboğazlarından endişelerini vurgulamasıyla cari koşullar alt endeksine göre beklentiler alt endeksinde daha sert düşüş gözlenmişti. Öncesinde açıklanan ekim ayı ZEW endekslerine bakıldığında, cari koşullar endeksi pandeminin başlangıcından bu yana en düşük seviyeye gerilerken, beklentiler endeksi ise hafif artış sergilemesine karşın birçok anket katılımcısının, yükselen enerji fiyatlarının etkisiyle ülkede resesyonun şimdiden başladığını değerlendirmeleri ve önümüzdeki altı ay boyunca ekonomik görünüm konusunda karamsar olduklarını belirtmesiyle küresel finans krizinin etkili olduğu 2008 yılından bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Ayrıca tüketici güveni göstergelerinden, perşembe günü Almanya'da kasım ayına ilişkin GfK tüketici güveni ve cuma günü Euro Bölgesi'nde ekim ayı tüketici güveni nihai verisi takip edilecek. Euro Bölgesi'nde ekim ayı tüketici güveni öncü verisi, -28,8'den -27,6'ya hafif yükselmekle birlikte artan enflasyonist baskılar, Rusya kaynaklı enerji krizi ve resesyona ilişkin endişeler nedeniyle rekor düşük seviyeye yakın seyrini sürdürmüştü. Almanya'da ekim ayına ilişkin GfK tüketici güveni endeksi de, benzer nedenlerle yeni bir rekor düşük seviyeye gerilemişti. Söz konusu güven endekslerindeki zayıflamanın önümüzdeki dönemde devam etmesi beklenmekte. Ayrıca hafta boyunca ECB ve BoE üyelerinin konuşmaları da ECB ve BoE'nin para politikasına ve faiz artış hızına yönelik yeni sinyaller bakımından izlenecek.

- Asya tarafında ise, cuma günü Japonya Merkez Bankası'nın (BOJ) faiz kararı ve BOJ Başkanı Kuroda'nın konuşması da takip edilecek. BOJ, eylül ayındaki toplantısında politika faiz oranını -%0,10 seviyesinde sabit tutarak ultra genişleyici parasal duruşunu sürdürmüştü. BOJ'un, bu haftaki toplantısında da faiz oranını sabit tutması beklenirken, ayrıca özellikle son dönemde Yen'in 1990'dan bu yana en düşük seviyelere gerilemesi ve geçen ay BOJ'un 1998'den bu yana ilk kez piyasaya müdahale etmesinin ve bu yöndeki adımların sürebileceğine ilişkin sinyaller vermesinin ardından Yen'deki zayıflamaya karşı açıklayabileceği olası yeni tedbirler yakından takip edilecek. Nitekim hafta sonu Japonya Başbakanı Kishida, Yen'in dalgalı seyrine ilişkin olarak gerektiğinde uygun görülen önlemleri almaktan kaçınmayacaklarını belirtti. Ayrıca Çin'de perşembe günü temmuz ayına ilişkin sanayi karları verisi açıklanacak.

- Ayrıca çarşamba günü Kanada Merkez Bankası'nın faiz kararı takip edilecek. Banka, geçen ayki toplantısında artan enflasyonist baskılar nedeniyle politika faiz oranını beklentilerle uyumlu olarak 75 baz puanlık artışla %3,25 seviyesine yükseltmişti ve böylece faizi 2008'den bu yana en yüksek seviyeye çıkararak üst üste beşinci kez faiz artırımına gitmişti. Banka'nın bu haftaki toplantısında politika faizini 50 baz puan artışla %3,75 seviyesine yükseltmesi bekleniyor.

- Cuma günü ayrıca Rusya Merkez Bankası'nın faiz kararı izlenecek. Banka, geçen ayki toplantısında politika faiz oranını beklentilerle uyumlu olarak %8'den %7,5 seviyesine çekerek faiz indirimlerine devam etmişti. Faiz kararının ardından konuşan Rusya Merkez Bankası Başkanı, bu seviyelerin nötr para politikası bölgesinde bir seviye olduğunu düşündüklerini ve faiz oranının daha da düşürülmesi için gerekli alanın daraldığına inandıklarını belirtmişti. Banka'nın bu haftaki toplantısında politika faizini sabit tutması bekleniyor.

Yurt içinde ise, yarın ekim ayı sektörel ve reel sektör güven endeksleri ile kapasite kullanım oranı verileri, perşembe günü ekim ayı ekonomik güven endeksi, eylül ayı dış ticaret dengesi ve gelen yabancı ziyaretçi sayısı istatistikleri ve cuma günü ise eylül ayı hizmet üretici fiyat endeksi takip edilecek. Ayrıca perşembe günü TCMB tarafından yılın dördüncü Enflasyon Raporu yayınlanacak. Yılın son Enflasyon Raporu'nda TCMB'nin yıl sonu TÜFE tahmini ve enflasyon patikası takip edilecek ve TCMB Başkanı Kavcıoğlu'nun sunumunda vereceği mesajlar izlenecek. Bunun yanında, perşembe günü TCMB'nin geçen haftaki PPK toplantısının özeti yayınlanacak.

- Eylül ayı güven endekslerine bakıldığında, perakende ticaret güven endeksindeki artışın öncülük etmesiyle (muhtemelen eğitim döneminin başlamasının da katkısıyla) hizmet, inşaat ve tüketici güven endeksi artış kaydetmişti, şubat ayından bu yana ardı ardına ivme kaybeden profesyonellerin güvenine dair izlenen arındırılmış reel kesim güven endeksi ise düşüşünü sürdürmüştü ve Temmuz 2020'den bu yana en düşük seviyede gerçekleşmişti. İhracata yönelik izlediğimiz göstergelerden ''gelecek 3 aya yönelik ihracat siparişleri''ndeki tempo kaybı hız kesse de Nisan 2021'den bu yana en düşük seviyede kaydedilmişti. Eylül ayıyla birlikte çeyreksel ortalamaya baktığımızda ise, 2. çeyreğe göre inşaat ve tüketici güveninde iyileşme gözlenirken, diğer güven endekslerinde düşüş yaşanmıştı. Kapasite kullanım oranı ivme kaybetse de 2021 yılına göre gücünü korumayı sürdürmüştü. Dolayısıyla öncü veriler büyümede ikinci çeyreğe göre kısmi bir ivme kaybına işaret etmekteydi.

- Ticaret Bakanlığı tarafından yayınlanan eylül ayına ilişkin geçici dış ticaret verilerine göre, dış ticaret açığı aylık 10,4 milyar USD gerçekleşirken, ağustosta 11,1 milyar USD ile rekor seviyeyi görmüştü. İhracat eylülde 2022 yılı ortalamasının üzerindeki seyrini korumuştu ve aylık %6 artış kaydetmişti. Bununla birlikte enerji ithalatında rekor seviyeler ve altın ithalatının artışını sürdürmesiyle ithalat tarihi yüksek seviyesinde olurken ithalatın aylık artışı ise %1,4 ile ihracata göre daha sınırlı olmuştu. Enerji ithalatı aylık 9,6 milyar USD gerçekleşirken geçen sene aynı döneme göre %115 artış sergilemişti. Benzer şekilde altın ithalatı da Eylül 2020'den bu yana en yüksek seviyesinde ve 3,1 milyar USD gerçekleşmişti ve son 5 aydır 3 haneli yıllık artışlar göstermekteydi. Eylülde özellikle Almanya başta olmak üzere AB ülkelerine ihracat artışının diğer ülkelere nazaran daha belirgin olduğu görülmüştü.

- Kültür ve Turizm Bakanlığı tarafından yayınlanan gelen yabancı ziyaretçi sayısı istatistiklerine göre, ağustos ayında gelen yabancı ziyaretçi sayısı aylık %5,4 düşüş sergilerken, yıllık bazda artış hızı ise %52,8'den %58,3'e hafif hızlanarak güçlü görünümünü korumuştu. Gelen yabancı ziyaretçi sayısı temmuz ayında 6,7 milyon kişi seviyesine yükselmiş ve turizm gelirlerinde rekor seviyeleri gördüğümüz salgın öncesi dönem olan 2019 yılının Temmuz ayında ulaşılan 6,6 milyon kişi seviyesindeki rakamın da üzerine çıkmıştı, ağustos ayında ise 6,3 milyon kişi ile söz konusu rekor seviyeye yakın gerçekleştiği gözlenmişti. Öncesinde açıklanan eylül ayı DHMİ verilerine göre, dış hat yolcu sayısında aylık %11,9 düşüş gözlenmesine karşın, yıllık bazda artış hızı ise %45,6 seviyesinde gerçekleşerek güçlü seyrini sürdürmüştü. Veriler net hizmet gelirlerinde dış hat yolcu sayısında kümülatif bazda olumlu seyrin süreceğine işaret etmekte.

ŞİRKET HABERLERİ

Aksa Enerji (AKSEN, Sınırlı Pozitif): Şirket'in %100 bağlı ortaklığı Aksa Aksen Enerji Ticareti A.Ş. tarafından, 13 ayrı Müstakil Elektrik Depolama Tesisi Projesi'ne ilişkin Enerji Piyasası Düzenleme Kurumu'na başvuru yapılmıştır. Başvurular kapsamında, toplam 1.813 MWe yeni kurulu güç depolama kapasitesinin oluşturulmasının planlandığı açıklanmıştır. Haber sonrası hisse Cuma gününü %2,4 oranında artışla kapattı.

Arçelik (ARCLK, Sınırlı Negatif): 2022'nin 3. çeyrek finansallarına göre Arçelik'in ana ortaklık net dönem karı geçen yılın aynı dönemine göre %48,5 azalışla 336mn TL olmuştur. Bizim beklentimiz 570mn TL, piyasa beklentisi ise 406mn TL idi. Tahminimizdeki sapma satış gelirlerinin beklentimizin altında gerçekleşmesinden kaynaklanmıştır. Şirket'in 3Ç2022 satış gelirleri bir önceki yılın aynı dönemine göre %88,8 artışla 34.255mn TL olmuştur. 3. çeyrek satışlarının %29,6'sını oluşturan yurtiçi satışlar yıllık %87,5 oranında artış kaydederken, yurtdışı satışlar %89,3 oranında yükselmiştir. Yurtdışı satışlardaki artışın 19,1 puanı organik büyümeden kaynaklanırken, kur etkisinin 68,6 puan olumlu etkisi olmuştur. Yurtdışı satışlardaki artışın 1,6 puanı ise şirket satın alımlarından kaynaklanmaktadır. Satışların maliyeti ise yıllık %87,3 oranında yükseliş kaydetmiştir. Brüt kar %92,4 artışla 9.861mn TL olurken, brüt kar marjı 0,5 puan yükselişle %28,8 olarak gerçekleşmiştir. Operasyonel giderler ise %104,6 artışla 7.827mn TL olmuştur. Diğer faaliyetlerden net giderler 201mn TL'yi göstermiştir. Bu gelişmeler neticesinde faaliyet karı %44,9 artışla 1.834mn TL olurken, faaliyet karı marjı ise 1,6 puan azalışla %5,4'e gerilemiştir. 3Ç2022 FAVÖK'ü ise %65,5 artışla 2.915mn TL'yi göstermiştir (Piyasa beklentisi: 2.907mn TL). FAVÖK marjı ise 1,2 puan azalışla %8,5 olmuştur. Yatırım faaliyetlerinden 7mn TL gelir, özkaynak yöntemiyle değerlenen yatırımlardan da 31mn TL gider yazılmıştır. Finansman tarafında ise net giderler 1.578mn TL olmuştur. 264mn TL'lik vergi geliri sonrasında, ana ortaklık net dönem karı geçen sene 3. çeyreğe göre %48,5 azalarak 336mn TL'ye gerilemiştir. Şirketin ana ortaklık karı üstünden hesaplanan net kar marjı da geçen sene aynı çeyreğe göre 2,6 puan azalarak %1,0 seviyesine gerilemiştir.

3. çeyrek karıyla birlikte Arçelik'in 9 aylık ana ortaklık net dönem karı 1.760mn TL'yi göstermiştir. 2021'in aynı döneminde bu rakam 2.275mn TL seviyesindeydi.

Şirket 2022 yılına ilişkin %90'ın üzerindeki hasılat artış beklentisini değiştirmezken, FAVÖK marjı beklentisini %10'dan %9,5'e çekmiştir. %25'lik net işletme sermayesinin ciroya oranı beklentisi ise aynı kalmıştır. Yatırım harcamaları beklentisi de 220mn EUR'dan 260mn EUR'ya yükseltilmiştir.

Global Yatırım Holding (GLYHO, Sınırlı Pozitif): Şirketin dolaylı bağlı ortaklığı Global Ports Holding Plc ("GPH"), ikili görüşmelerin ardından, Karayipler'de yer alan St Lucia limanının kruvaziyer operasyonlarının 30 yıl süre ile (10 yıl uzatma opsiyonu ile) işletilmesi imtiyazına ilişkin olarak St Lucia hükümeti ile bir ön anlaşma imzaladığını Şirkete bildirmiştir. Ön anlaşma hükümleri uyarınca GPH ve St Lucia hükümeti münhasıran görüşmelere başlamış olup; bu dönemde kapsamlı bir inceleme ve değerlendirme süreci ile her iki taraf da imtiyaz sözleşmesini başarıyla imzalamak için çalışacaktır. 2019 yılında yaklaşık 790 bin yolcu ağırlayan St Lucia kruvaziyer limanının, yatırımlar sonrasında, orta vadede 1 milyondan fazla yolcu ağırlaması beklenmektedir. İmtiyaz Sözleşmesinin imzalanması tarafların sözleşme hükümleri üzerinde mutabık kalmasına bağlıdır. Zamanlamaya ve nihai koşulların sağlanacağına yönelik kesin bir hükümde bulunmak mümkün olmamakla birlikte, imtiyaz sözleşmesinin 2023 takvim yılının ilk yarısında gerçekleşmesi beklenmektedir. Konuya ilişkin gelişmeler kamuoyu ile paylaşılmaya devam edilecektir.

Girişim Elektrik Sanayi (GESAN, Sınırlı Pozitif): Şirket, Slovenya menşeili TAB firmasının, Kuzey Makedonya Cumhuriyeti'ndeki iştiraki TAB MAK firması ile ve TAB MAK firmasına bağlı olan bir şirket ile Stip şehrinin yakınlarında, ''Anahtar Teslim Güneş Enerjisi Santrali Yapımı İşleri (2 Proje)'' için anlaşmaya varmıştır. TAB MAK firması ile Çatı Tipi GES Projesi için yapılan anlaşma bedeli 2mn EUR'dur. TAB MAK firmasına bağlı şirket ile Arazi Tipi GES Projesi için yapılan anlaşma bedeli 1,7mn EUR'dur. Anlaşma tutarları toplamı KDV hariç 3,7mn EUR' dur. (Güncel baz Euro/TL kuru ile sipariş bedeli 67,7mn TL'dir.)

Türkiye Sigorta (TURSG, Sınırlı Pozitif): Vakıf Finansal Kiralama (VAKFN) payları ile ilgili olarak; 21.10.2022 tarihinde 5mn adet payın pay başına ortalama 3,9552 TL ile pay satış işlemi ortaklıkça gerçekleştirilmiştir. Satış işlemleri sonucunda Vakıf Finansal Kiralama sermayesindeki Şirket payları oranı %4,18'e düşmüştür.

SEKTÖR HABERLERİ

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), yeni nakdi ticari kredi kullanabilecek şirketler için daha önce 15mn TL olan yabancı para pozisyonu sınırının 10mn TL'ye çekildiğini duyurdu. Nakit pozisyonu aktif toplamı ya da 1 yıllık net satış hasılatından büyük olanı %10'unu geçen şirketlere uygulanan kredi sınırlaması ise %5 olarak güncellendi.

DİĞER ŞİRKET HABERLERİ

Bak Ambalaj (BAKAB): Şirket 18.10.2022 tarihinde HSBC Bankasından sendikasyon kredisi almıştı. Bu kapsam dahilinde Şirketin kullanacağı toplam 27mn EUR kredi tutarının; 5,9mn EUR'luk kısmı yatırımların finansmanında kullanılacak 1 yıl geri ödemesiz 4 yıl vadeli kredilerden oluşmakta iken, 21.2mn EUR'luk kısmı da mevcut kısa vadeli kredilerin vadelerinin 4 yıla uzatılmasında kullanılacak olan refinansman kredileridir.

Gersan Elektrik Sanayi (GEREL): Şirket ile Petrofac International LLC (UAE) arasında, Litvanya'daki projesi için 3,1mn USD (Yaklaşık 58,6mnTL) tutarında Kablo Taşıma Sistemleri satışı için sözleşme imzalanmıştır.

Fade Gıda (FADE): Şirketin %100 hissesine sahip olduğu HADE BİYOTEKNOLOJİ FİDECİLİK TAR.ÜRÜN.SAN.TİC.A.Ş ile ilgili 02.04.2021 tarihinde Bitki BİYOTEKNOLOJİ çalışmalarına dayalı yatırım yapma kararı aldığı yatırımcılar ile paylaşılmıştı. Üretime başlayan tesisin resmi açılışı da gerçekleştirilmiştir.

Kafein Yazılım (KFEIN): Kafein Yazılım, 25.02.2022 tarihinde başlatılan pay geri alım programının şirket paylarında oluşan fiyat neticesinde sonlandırıldığını duyurmuştur. İlgili geri alım programı kapsamında tamamı iç kaynaklardan karşılanmak üzere toplam 2.159.250 TL karşılığı 119.000 adet (sermaye oranı % 0,60) hisse alımı gerçekleştirilmiştir.

Makim Makine (MAKIM): Şirketin daha önce 47,08mn TL tutarındaki tevsi yatırımı konusunda almış olduğu 20/08/2020 tarih ve 514981 sayılı Yatırım Teşvik Belgesinin 125,01mn TL tutarında komple yeni yatırım olarak revize edilmesi konusundaki başvurusu Savunma ve Teknoloji Bakanlığı tarafından onaylanmıştır.

Türk İlaç (TRILC, Nötr): Devlet Malzeme Ofisi tarafından açılan Tıbbi Beşeri İlaç alım ihalesi TURKFLEKS markası ile 14,1mn TL (KDV dahil) tutarla ortaklık uhdesinde kalmıştır.

YEO Teknoloji (YEOTK): Şirket, Isparta'da bulunan toplam alanı 41.526m2 olan 6 adet parsel 1,2mn TL bedelle Güneş Enerjisi Santral (GES) kurmak amacıyla satın almıştır.

FAİZ PİYASALARI

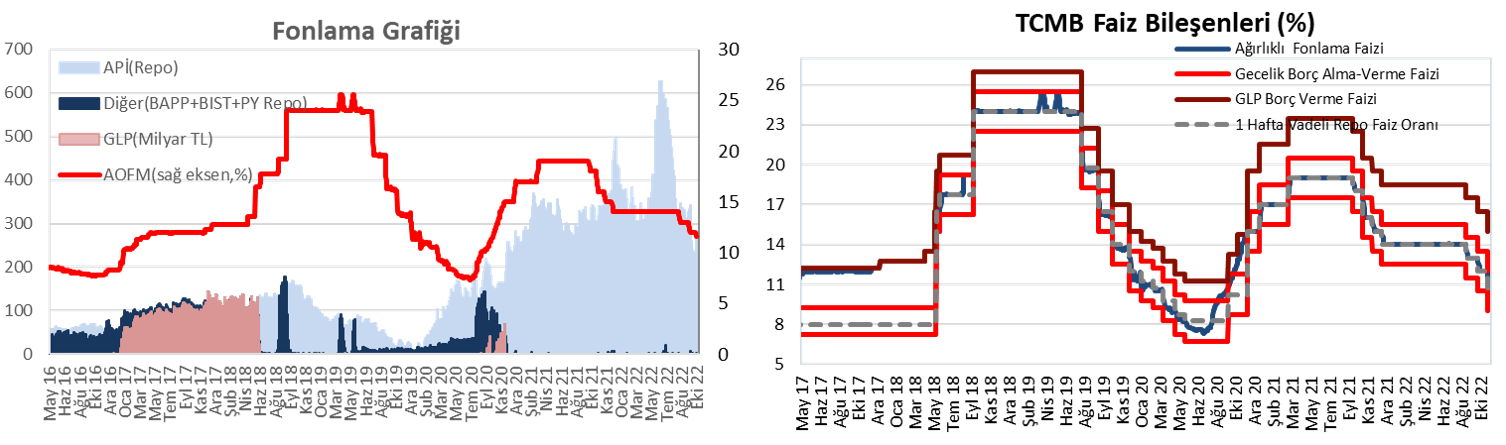

Cuma günü ağırlıklı ortalama fonlama maliyeti %12,02'den %11,55 seviyesine geriledi. TCMB cuma günü 80 milyar TL'lik (%10,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 267,1 milyar TL oldu.

Yurt içi tahvil piyasasında, cuma günü verim eğrisi genelinde faizlerde yükselişler görüldü. Bu kapsamda, günlük bazda kısa tarafta 10 baz puana yaklaşan yükselişler gözlenirken, orta ve uzun vadeli tarafta 25 baz puana yaklaşan yükselişler görüldü. Gösterge kağıtların faizlerinin haftalık bazda değişimlerine bakıldığında ise, kısa vadeli tarafta 210 baz puana varan düşüşler gözlenirken, orta ve uzun vadeli tarafta 250 baz puana varan düşüşler görüldü.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.