Sabah stratejisi

İki günlük yükselişin ardından ABD endeksleri dün eksi bölgede günü tamamladı. İyi gelmeye devam eden üçüncü çeyrek finansallarına karşın ABD on yıllık tahvil faizinin tekrar %4'ün üzerine çıkarak %4,14'e kadar gelmesi...

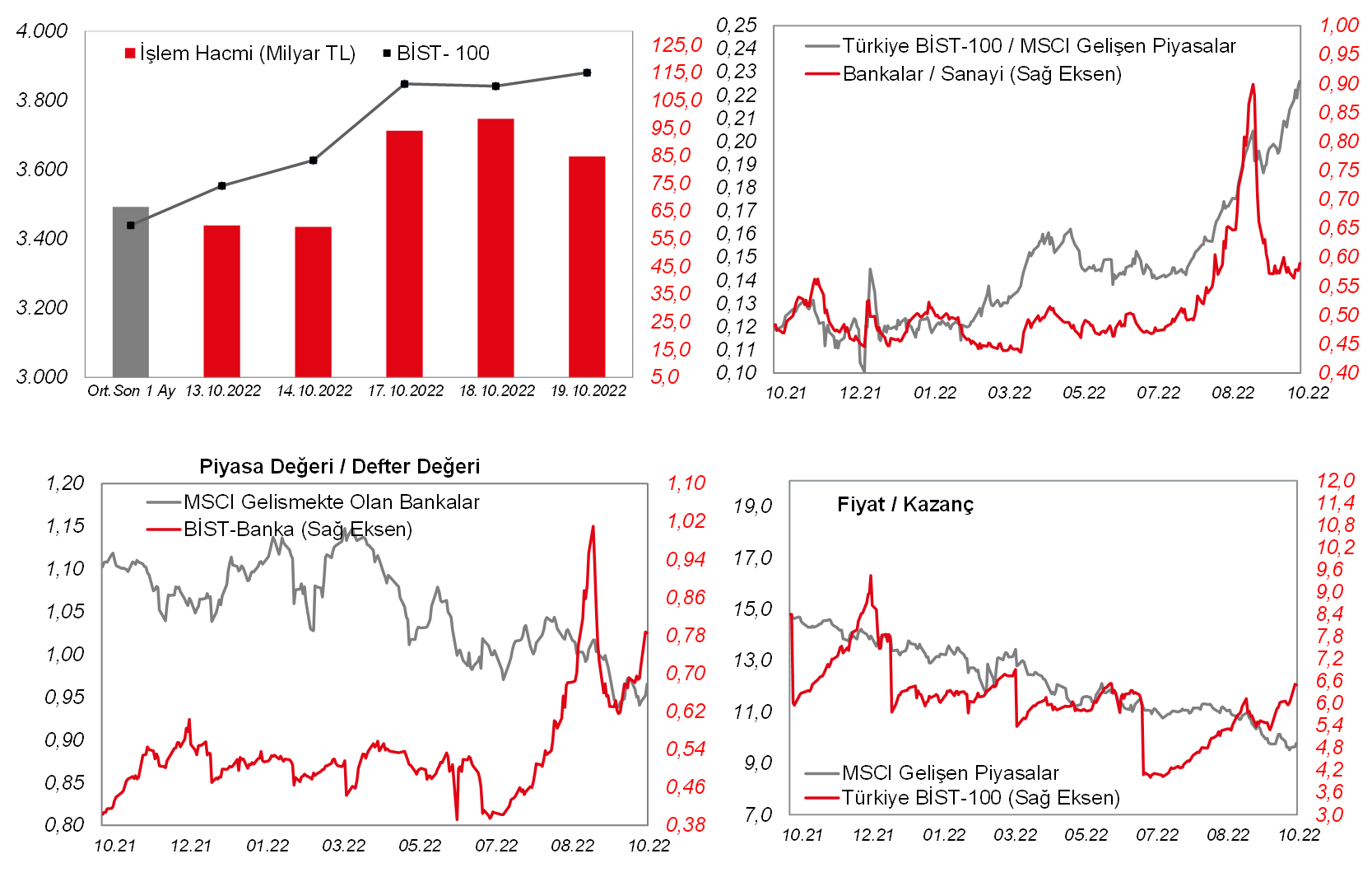

İki günlük yükselişin ardından ABD endeksleri dün eksi bölgede günü tamamladı. İyi gelmeye devam eden üçüncü çeyrek finansallarına karşın ABD on yıllık tahvil faizinin tekrar %4'ün üzerine çıkarak %4,14'e kadar gelmesi piyasalarda rahatsızlık yaratmış gözüküyor. Dolar endeksi (DXY) de %0,9 oranında yükseldi. Bu sabaha baktığımızda ABD vadelilerinde satıcılı seyir var. Finansallarını açıklayan Tesla'nın beklentileri aşan karına karşın satış gelirlerinin tahminlerin altında kalması başta Nasdaq olmak üzere vadelilerde satışa neden oluyor. Euro Stoxx 50 ve MSCI Asya Pasifik endeksi de yaklaşık %0,5 geriliyor. Dün %5,2 oranında prim yapan bankacılık endeksi (XBANK) öncülüğünde %1 değer kazanan BIST100 endeksinin ise güne yatay bir başlangıç yapmasını bekliyoruz. Olumlu beklenen üçüncü çeyrek finansalları öncesinde endekste düşüş beklememekle birlikte, 3.900 seviyesinin üzerinde saatlik kapanışlar yapılması durumunda 4.000 bölgesi hedefe girebilir. Bugün TSİ 14'te TCMB'nin faiz kararı takip edilecek. Merkez Bankası'nın politika faizini 100 baz puan indirerek %11 seviyesine çekmesi bekleniyor.

![]()

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

MAKROEKONOMİ

ECB Yönetim Kurulu Üyesi Vasle, bankanın bu ay ve aralık ayı toplantılarında 75'er baz puan faiz artışı yapması gerektiğini belirterek, nötr faiz seviyesine ulaşılmasının ardından para politikasında normalleşme adımı olarak varlık alımlarının tartışılacağını ve banka bilançosunun muhtemelen 2023 yılında daraltılmasını değerlendireceklerini söyledi.

Avrupa tarafında, ECB'nin ve BoE'nin para politikasının sıkılaşma derecesine yön verecek olan enflasyon verilerinden, Euro Bölgesi'nde eylül ayı nihai TÜFE verisi ve İngiltere'de eylül ayı TÜFE verisi takip edildi.

- Euro Bölgesi'nde eylül ayında TÜFE, enerji ve gıda fiyatlarındaki artışların etkisiyle aylık %1,2 artış kaydederken, yıllık bazda ise rekor seviye olan %10'dan %9,9 seviyesine hafif aşağı yönlü revize edildi. Eylül ayında çekirdek TÜFE ise, aylık bazda %1 artarken, yıllık bazda %4,8'de yatay seyretti ve rekor seviyedeki seyrini sürdürdü. İngiltere'de ise TÜFE, eylül ayında enerji ve gıda fiyatlarındaki artışların öncülüğünde aylık bazda %0,5 artışla beklentileri (%0,4 artış) aşarken, yıllık bazda ise %9,9'dan %10,1'e yükselerek beklentilerin (%10) üzerinde gerçekleşti ve böylece yeniden çift haneli seviyelere geldi ve son 40 yılın en yüksek seviyesine ulaştı. Bunun yanında çekirdek TÜFE de, aylık bazda %0,6 artışla beklentilerin (%0,5 artış) üzerinde gelirken, yıllık bazda ise %6,3'ten %6,5'e yükseldi. Enflasyon göstergelerinin yükselişini sürdürmesi, BoE'nin önümüzdeki toplantılarda faiz artışlarında daha agresif duruş sergilemesine yönelik beklentileri artırabilecektir.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, TSİ 17'de konut piyasası verilerinden, eylül ayı ikinci el konut satışları verisi takip edilecek. Ağustos ayı ikinci el konut satışları, aylık %0,4 düşüş sergileyerek Mayıs 2020'de pandemi kısıtlamalarının başladığı dönemden bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Fed'in, faiz artışlarını sürdürmesiyle mortgage faizlerinin yükselmesinin konut piyasasını baskılamaya devam etmesi beklenmekte. Bu kapsamda, eylül ayı ikinci el konut satışlarının aylık bazda %2,3 gerileyerek düşüşünü sürdürmesi bekleniyor.

- Dün de ABD'de konut piyasası verilerinden, eylül ayı konut başlangıçları ve inşaat izinleri verileri takip edildi. Konut başlangıçları ağustosta özellikle artan kiraların, çok aileli konutların inşaatını hızlandırmasının etkisiyle aylık %13,7 oranında güçlü artışın ardından eylül ayında %8,1 düşüş kaydetti. Gelecek döneme ilişkin konut talebinin bir göstergesi olan inşaat izinleri ise ağustosta aylık %8,5 düşüşle Haziran 2020'den beri en düşük seviyeye gerilemesinin ardından eylül ayında düşüş beklentilerine karşın %1,4 oranında hafif artış sergiledi.

Ayrıca ABD'de istihdam piyasası verilerinden, 15 Ekim haftasına ilişkin yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da takip edilecek. 8 Ekim haftasına ilişkin yeni işsizlik maaşı başvuruları, 193 bin kişiden 228 bin kişi seviyesine hafif yükselerek son 6 haftanın en yüksek seviyesine ulaşmıştı, bununla birlikte düşük seviyelerdeki seyrini sürdürmüştü. Özellikle, ABD'de son haftalarda bazı büyük teknoloji ve sanayi şirketleri işten çıkarmalara gitmekte. Bu kapsamda, haftalık yeni işsizlik maaşı başvurularındaki kısmi artışların sürmesi beklenmekte.

Bunun yanında, TSİ 19'da Philadelphia Fed Başkanı Harker'ın konuşması takip edilecek.

Yurt içinde ise, piyasaların odak noktasında TSİ 14'te TCMB'nin PPK toplantısı olacak. TCMB, geçen ayki toplantısında politika faizini, 100 baz puan indirerek %12 seviyesine çekmişti. TCMB'nin, bugünkü toplantısında da politika faizini 100 baz puan indirerek %11 seviyesine çekmesi bekleniyor.

Ayrıca TÜİK tarafından TSİ 10'da eylül ayına ilişkin yurt dışı üretici fiyat endeksi (YD-ÜFE) yayınlanacak. Yurt dışına ihraç edilen ürünlerin üretici fiyat değişimlerini ölçen YD-ÜFE'nin ağustos ayında aylık artış hızı %0,66'dan %2,64'e hızlanırken, yıllık ise %111,34'ten %118,94'e yükselerek yeni bir rekor seviyeye ulaşmıştı.

Bunun yanında, TCMB tarafından haftalık DTH, rezerv ve sermaye hareketleri istatistikleri yayınlanacak.

- Yurt içi yerleşiklerin dolarizasyon hareketine BDDK'nın yayınladığı günlük verilerden de bakıyoruz. 14 Ekim haftasında toplam DTH miktarı 0,09 milyar USD (bireysel 1,21 milyar USD düşüş ve kurumsal 1,30 milyar USD artış) arttı. Toplam YP mevduatın toplam mevduat içerisindeki oranı %53,7'den %53,2'ye geriledi. TL kredilerde haftalık %1,2 artış, YP kredilerde %0,48 düşüş, toplam kredilerde ise kur etkisinden arındırılmış bazda baktığımızda %0,60 artış görmekteyiz.

- TCMB Analitik Bilanço verilerine göre, 14 Ekim haftasında toplam ve net rezervin arttığını hesaplamaktayız. İlgili haftada toplam rezervin 2 milyar USD artışla 116 milyar USD'ye, net uluslararası rezervin ise 1,5 milyar USD artışla 13,9 milyar USD'ye yükseldiğini öngörmekteyiz.

ŞİRKET HABERLERİ

Aselsan (ASELS, Sınırlı Pozitif): Aselsan'ın 2022 yılı üçüncü çeyrek ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %224,7 oranında artarak 1.956,4mn TL'ye yükselmiş ve hem bizim beklentimiz olan 1.454mn TL'nin hem de ortalama piyasa beklentisi olan 1.480mn TL'nin üzerinde gerçekleşmiştir. Tahminimizdeki sapmada satış gelirlerinin beklentimizden oldukça yüksek gerçekleşmesi ve yüksek vergi geliri etkili olmuştur. Şirket'in üçüncü çeyrek FAVÖK'ü de beklentimizden yüksek ciroya bağlı olarak 1.401,5mn TL ile 994mn TL'lik beklentimizin üzerinde gerçekleşmiştir.

Aselsan'ın satış gelirleri üçüncü çeyrekte bir önceki yılın aynı dönemine göre %107,6 oranında artarak 6.887,2mn TL'ye yükselmiştir. Satış maliyetleri aynı dönemde %95,1 oranında artarken, brüt kar da %145,2 oranında artarak 2.023mn TL olarak gerçekleşmiştir. Operasyonel giderler aynı dönemde %121,8 oranında artarken, diğer faaliyetlerden kur farkı geliri kaynaklı 799,2mn TL net gelir (3Ç2021'de 68,2mn TL net gider) kaydedilmiştir. Bunlara bağlı olarak da faaliyet karı 3Ç2021'deki 393,6mn TL'den 3Ç2022'de 2.054,2mn TL'ye yükselmiştir. Şirket'in FAVÖK'ü de üçüncü çeyrekte %145,1 oranında artarak 1.401,5mn TL'ye ulaşırken, FAVÖK marjı da 3Ç2021'deki %17,2'den 3Ç2022'de %20,4'e çıkmıştır (2Ç2022'de %25,8 idi). Finansman tarafında Şirket 3Ç2022'de 445,2mn TL finansman gideri kaydetmiştir. 341,9mn TL'lik vergi geliri sonrası şirketin üçüncü çeyrek ana ortaklık net dönem karı 1.956,4mn TL olarak gerçekleşmiştir.

Üçüncü çeyrek kar rakamıyla birlikte Aselsan'ın Ocak-Eylül dönemi dokuz aylık ana ortaklık net dönem karı %84,4 oranında artarak 5.792mn TL'ye ulaşmıştır.

Aselsan'ın bakiye sipariş miktarı, eldeki projelerdeki ilerlemelerle, Haziran 2022 sonundaki 7,9 milyar dolar seviyesinden Eylül 2022 sonunda 7,6 milyar dolar seviyesine gerilemiştir.

Şirket'in net borcu Eylül sonu itibariyle 7.643mn TL olmuştur. Bir önceki çeyrek sonunda 6.221mn TL idi. Bu artışta, stoklardaki ve ticari alacaklardaki yükseliş ana etkenler olmuştur.

Aselsan üçüncü çeyrek gerçekleşmeleri ardından 2021 yılı sonuçlarıyla birlikte yayımlamış olduğu 2022 yılı beklentilerinde bir güncellemede bulunmamıştır. Buna göre Aselsan 2022 yılında satış gelirlerinde %25'in üzerinde (2021 yılı gerçekleşme %25,1) büyüme, FAVÖK marjının da %22'den büyük olacağını (2021 yılı gerçekleşme %27,3) öngörmektedir.

Girişim Elektrik Sanayi (GESAN, Sınırlı Pozitif): Şirket, ADM Elektrik Dağıtım A.Ş. tarafından gerçekleştirilen ''2022/55 Dosya Nolu 1.Etap İşletme Yatırım Dağıtım Trafosu Alımı- 'C' Grubu İşi'' konulu ihaleye girmiş ve en avantajlı fiyat vererek ihalede 1. olmuştur. İhale toplam bedeli 1,2mn USD'dir. (Güncel baz USD/TL kuru ihale toplam bedeli 22,7mn TL'dir.)

Smart Güneş Enerjisi (SMRTG, Sınırlı Pozitif): Şirket ile yurtiçinde yerleşik iki farklı müşteri arasında, güneş enerjisi elektrik santrali projesine ilişkin mühendislik, tedarik ve kurulumuna istinaden KDV hariç toplam 1,33mn USD bedel üzerinden sözleşmeler imzalanmıştır. (Güncel baz ABD Doları/TL kuru ile toplam bedel 24,7mn TL'dir.) SMRTG hisseleri dün %10 yükseliş kaydetmiştir.

Qua Granite (QUAGR, Nötr): Şirket sermayesinde %100 oranında pay sahibi olduğu doğrudan bağlı ortaklığı Qua Tradıng Ticaret A.Ş.'nin 250 bin TL ödenmiş sermayesinin, 29,75mn TL tamamı nakden karşılanmak suretiyle 30mn TL'ye artırılmasında sermaye artırımının Qua Tradıng Ticaret A.Ş.'nin gerçekleştirilen olağan genel kurul toplantısında onaylandığı görülerek; Şirket tarafından nakden karşılanmak suretiyle yeni pay alma hakkının tamamının kullanılmasına, nakdi sermaye artırımına katılım tutarının 29,75mn TL olarak belirlenmesine oy birliği ile karar verilmiştir.

DİĞER ŞİRKET HABERLERİ

Reysaş GYO (RYGYO): Şirket'in 3Ç22'deki net dönem karı (konsolide) yıllık %93,5 oranında artarak 86,3mn TL'ye çıkmıştır. Satış gelirleri aynı dönemde %108,8 oranında büyüme kaydederek 175,2mn TL'ye ulaşmıştır. Brüt kar ise %109,6 oranında artarak 149,8mn TL'ye çıkmıştır. Öte yandan, Şirket bu çeyrekte 58,3mn TL net finansman gideri (3Ç21: 29,2mn TL) yazmıştır.

Üçüncü çeyrek karı sonrasında Şirket'in 9A22'deki net dönem karı 145,6mn TL olmuştur. Geçen yılın ilk dokuz ayında 52mn TL kar elde edilmişti.

Acıselsan (ACSEL): Şirketin mevcut üretim kapasitesinin yıllık 13.500 tondan 14.700 tona çıkarıldığına ilişkin olarak Denizli Sanayi Odası tarafından düzenlenen 17 Ekim 2022 tarihli yeni "Kapasite Raporu" dün şirkete gönderilmiştir. Öte yandan 03.12.2021 tarihli açıklamasına konu yıllık 2.500 ton kapasiteli yeni saf CMC tesisi yatırımına ilişkin çalışmalar devam etmekte olup yatırımın 2023 yılının ilk yarısında tamamlanması planlanmaktadır.

Boğaziçi Beton Sanayi (BOBET): Şirket Yönetim Kurulu'nun almış olduğu karar doğrultusunda artan enerji maliyetlerinin karşılanması amacıyla Lisanssız Güneş Enerjisi Sistemleri (GES) için gerekli araştırmaların yürütülmesi kapsamında Aldo Enerji ve San. Tic. A.Ş. ile danışmanlık sözleşmesi imzalanmıştır.

Dap Gayrimenkul (DAPGM): 22.09.2022 tarihli KAP duyurusunda Şirketin, "T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı Tarafından Satışa Sunulan Taşınmazların Açık Artırma ile Satış" müzayedesine katıldığını ve en yüksek teklifi verdiği duyurulmuştu. Söz konusu arsanın satın alma işlemlerine ilişkin T.C. Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ile yapılan görüşmeler tamamlanmış ve Gayrimenkul Satış Sözleşmesi imzalanmıştır. İhale bedelinin %25'i olan 20,05mn TL peşinat olarak ödenmiş olup geriye kalan kısım 24 ay vadeli şekilde ödenecektir.

Nurol Gayrimenkul (NUGYO): Şirketin pazarlama faaliyetleri neticesinde 2022 yılında satışa açılan Nurol Tower projesindeki ofis katlarından, 1 tam ofis katının (12 adet bağımsız bölüm - satış brütü 3.218 m2) 139,8mn TL + KDV'ye nakden ve peşin olarak ilişkili taraf olmayan tüzel kişiliğe satışına karar verilmiş olup satış tamamlanmıştır. Şirket tahsil edilen satış bedelinin bir kısmı banka kredi borçlarının kapatılmasında kullanılmış olup, şirketin işbu açıklama tarihi itibariyle döviz bazlı hiçbir banka kredisi yükümlülüğü kalmamıştır.

Sönmez Sentetik (SONME): Şirketin iştiraki Sönmez Çimento A.Ş. yönetim kurulu ; Şirket sermayesinin 620mn TL'ndan , 693.1mn TL'na nakden artırılmasına, artırılan 73.1mn TL'nın ortaklardan sermaye avansı olarak tahsil edilen tutarlardan, sermaye taahhütlerine karşılık olarak mahsup edilmesine ve bu amaçla Şirket esas sözleşmesinin sermayeye ilişkin 6. maddesinin değişikliği için genel kurulun olağanüstü toplantıya çağırılmasına ilişkin sürecin başlatılmasına karar vermiştir.

Turcas Petrol (TRCAS): %30 oranındaki iştiraki Shell & Turcas ile Türkiye'nin mobilite alanında hizmet veren küresel teknoloji markası TOGG'un tüm elektrikli araç kullanıcılarına kesintisiz bir deneyim sunmak üzere kurduğu Trugo şirketi arasında yüksek hızlı sarj cihazı yatırımı ile ilgili olarak iş birliği sözleşmesi imzalanmıştır. İş birliği kapsamında Shell & Turcas ve Trugo, 400 adet Shell markalı istasyonda 180 kWs üzeri yüksek hızlı şarj cihazları ile tüm elektrikli araç kullanıcılarına hizmet vermek için birlikte çalışacaktır. Belirlenecek bu lokasyonların 400 adet Shell markalı istasyonunun 320'sinde Trugo, 80'inde ise Shell & Turcas cihazların kurulumundan sorumlu olacaktır. Söz konusu 400 lokasyonda kurulacak yüksek hızlı şarj cihazı sayısı ise 600'den fazla olacaktır. TRCAS hisseleri dün %9,9 yükseliş kaydetmiştir.

FAİZ PİYASALARI

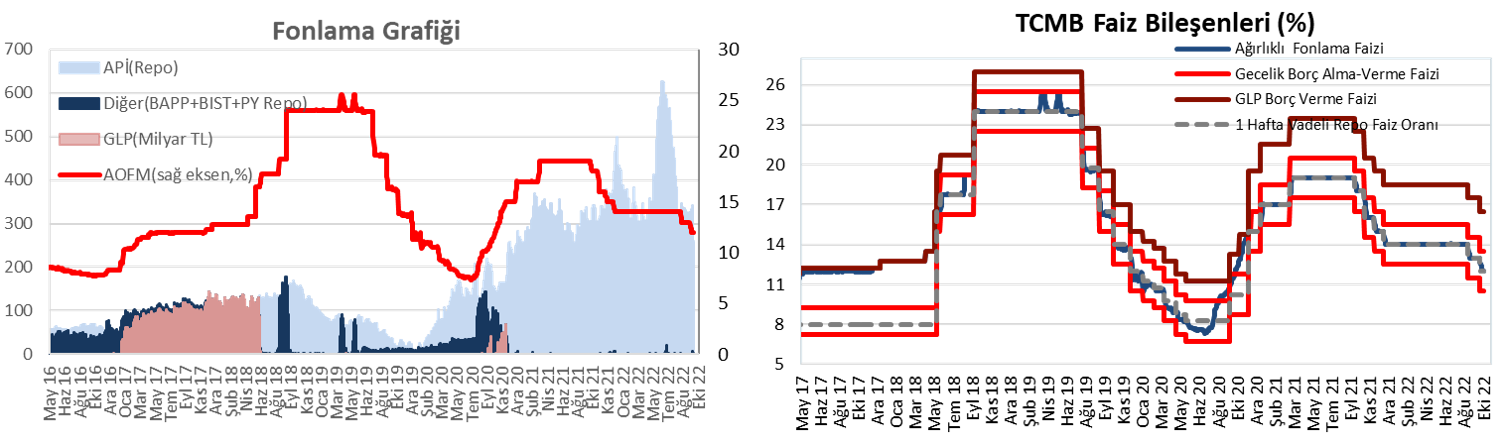

Çarşamba günü ağırlıklı ortalama fonlama maliyeti %12 seviyesinde yatay seyretti. TCMB dün 85 milyar TL'lik (%12'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 221 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde düşüşler görüldü. Bu kapsamda, günlük bazda kısa vadeli tarafta 100 baz puana varan düşüşler gözlenirken, orta ve uzun vadeli tarafta 50 baz puana varan düşüşler görüldü.

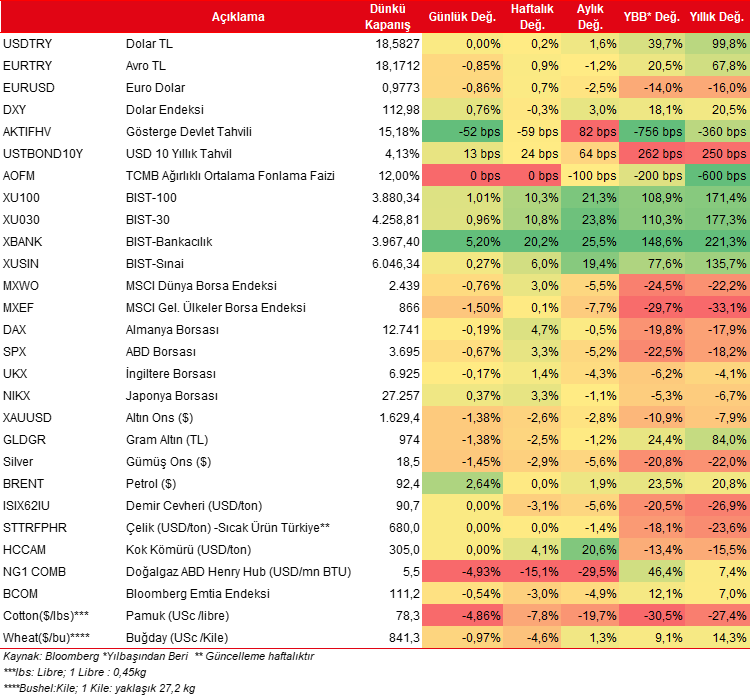

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.