Sabah stratejisi

Geçen hafta ABD'de açıklanan ve beklentilerden kötü gelen enflasyon, majör problem olarak kalmaya etti ve finansal piyasalarda oynaklığın sürmesine neden oldu. Her ne kadar perşembe günü borsalarda güçlü bir tepki yükselişi...

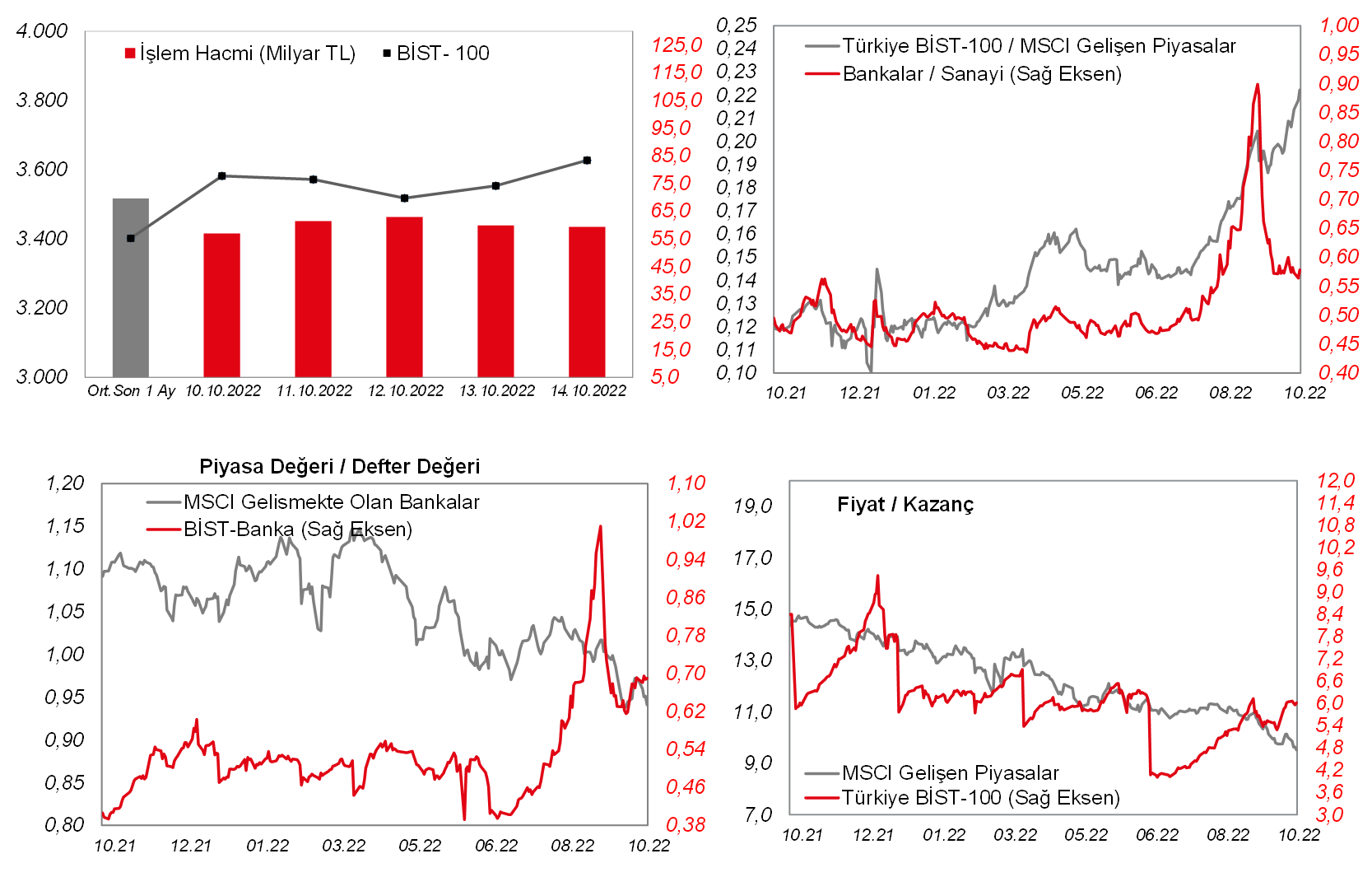

Geçen hafta ABD'de açıklanan ve beklentilerden kötü gelen enflasyon, majör problem olarak kalmaya etti ve finansal piyasalarda oynaklığın sürmesine neden oldu. Her ne kadar perşembe günü borsalarda güçlü bir tepki yükselişi gözlense de cuma günü ABD borsaları satıcılıydı. Haftalık bazda da S&P500 endeksi %1,6 oranında değer kaybetti. Hisse senedi oynaklık endeksi (VIX) de kritik 30 seviyesinin üzerinde kaldı. Bu haftaya başlarken ise ABD vadelilerinde %0,5 civarında yükselişler gözleniyor. Makro tarafta ikincil öneme sahip verilerin izleneceği haftada odak noktasında üçüncü çeyrek finansalları olacak. Bu hafta Bank of America, Goldman Sachs, Netflix, Tesla, IBM, United Airlines gibi dev şirketlerin bilançoları izlenecek. Şu ana kadar açıklanan banka finansalları genel olarak beklenenden iyi geldi. Avrupa tarafında ise enflasyon rakamları öne çıkarken, Sterlin'deki güçlenmeye karşın bu sabah Euro Stoxx vadelisinde %0,5 civarında satıcılı bir seyir var. MSCI Asya Pasifik endeksi de yaklaşık %1 geriliyor. Yurtiçi tarafta bakıldığında, bu hafta perşembe günü TCMB faiz kararı ve büyük şirketlerin (ASELS, ARCLK) üçüncü çeyrek finansalları gelmeye başlayacak. Geçen hafta başında kalıcılık sağlamakta zorlandığı 3.600 seviyesinin üzerinde cuma günü kapanış yapmayı başaran endeksin, bilanço beklentileriyle söz konusu seviyenin üzerinde kalarak tarihi zirvesine (3.715) doğru hareket edebileceğini düşünüyoruz.

![]()

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

MAKROEKONOMİ

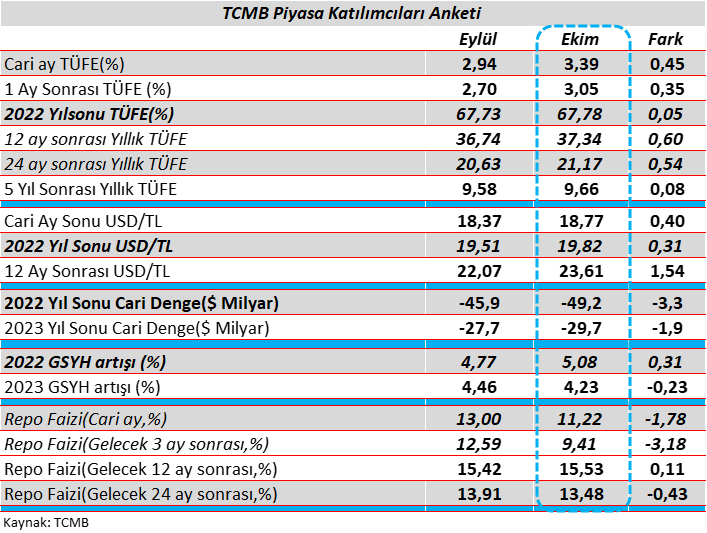

Cuma günü TCMB tarafından ekim ayına ilişkin Piyasa Katılımcıları Anketi yayınlandı. Piyasa Katılımcıları Anketi'nde katılımcıların, yıl sonu TÜFE ile orta ve uzun vadeli TÜFE beklentilerini sınırlı yukarı yönlü revize ettikleri gözlenmekte. Katılımcıların, cari açık beklentilerini yukarı çekmeyi sürdürdükleri görülmekte. Bu yıl sonu büyüme tahminleri mayıs ayından bu yana ardı ardına iyileştirilmeye devam edilmekte, gelecek yıla ilişkin büyüme tahminlerinde ise hafif aşağı yönlü revize dikkat çekmekte. Bu ayki ankette yıl sonu kur beklentisinde yukarı yönlü revize görülürken, 12 ay sonrasına ilişkin kur beklentisinin ise daha belirgin yukarı yönlü revize edildiği gözlenmekte.

- Katılımcılar, bu yıl sonu TÜFE beklentisini, yıllık bazda %67,73'ten %67,78 seviyesine hafif yukarı yönlü revize etti. Anketin detaylarına baktığımızda bu yıl sonunda en düşük TÜFE beklentisi %62,20 seviyesinde, en yüksek TÜFE beklentisi ise %75 seviyesinde. TÜİK verilerine göre eylül ayında TÜFE, piyasa beklentisi olan %3,15 seviyesine yakın aylık %3,08 artmış, yıllık bazda %80,21'den %83,45'e yükselmişti. Eylül ayının ilk haftası yayınlanan yeni Orta Vadeli Program'da (OVP), bu yılın sonunda enflasyonun %65 seviyesine gerilemesi öngörülmekte. Öte yandan, 27 Ekim'deki yılın son Enflasyon Raporu'nda TCMB'nin yıl sonu TÜFE tahmini ve enflasyon patikası takip edilecek.

- Bu arada anket katılımcıları 12 ay sonrasına ilişkin TÜFE beklentisini bir önceki ankette 525 baz puan ile sert aşağı revize etmelerinin ardından bu ay 60 baz puan yukarı yönlü revize ederek %37,34 seviyesine çekerken, katılımcıların 24 ay sonrasına ilişkin TÜFE beklentisini ise bir önceki ankette 372 baz puan iyileştirmelerinin ardından bu ay 54 baz puan yukarı çekerek %21,17 seviyesine yükselttikleri görülmekte.

- Piyasa katılımcılarının aylık enflasyon beklentisine baktığımızda; ekim ayında %3,39 artış sonrası kasım ayında %3,05 ve aralık ayında ise %2,91 artış öngörülmekte. Neticede anket katılımcıları yıllık enflasyonun ekim ayında %85,24 seviyesine ulaşmasının ardından kasım ayında %84,41 seviyesine hafif gerilemesi sonrasında yılı %67,09 seviyesine yavaşlayarak kapatmasını bekliyor.

- Bu yıl sonu için büyüme beklentisi ise %4,77'den %5,08'e yukarı yönlü revize edilmiş ve OVP'deki %5 seviyesindeki tahminin hafif üzerine çekilmiş, gelecek yıla ilişkin büyüme beklentisi ise %4,46'dan %4,23'e hafif aşağı çekilmiş. OVP'de bu sene %5 gerçekleşmesi sonrası gelecek sene de benzer şekilde %5 büyüme öngörülüyor.

- Faiz tarafında TCMB'nin bu haftaki toplantısında ortalamada 78 baz puanlık faiz indirimi beklentisi görülürken, gelecek 3 ay sonrasında mevcut faiz seviyesine göre 259 baz puanlık faiz indirimi beklentisi görülmekte, 12 ay sonrasında ise mevcut faiz seviyesine göre 353 baz puanlık faiz artırımı beklentisi dikkat çekiyor.

- Bu yıl ve gelecek yıla ilişkin cari açık beklentileri yukarı yönlü revize edilmeye devam edilmekle birlikte bir önceki ankete göre daha sınırlı revizeler görülmekte. Cari açık beklentisi bu yıl sonu için 45,9 milyar USD'den 49,2 milyar USD'ye çıkarılmış, bu seviyeyi OVP tahminindeki GSYH beklentisine böldüğümüzde yıl sonunda cari/açık GSYH oranının %6,1 seviyesine çıkması beklenmekte. Bu arada cari açığa tarihsel olarak baktığımızda 2013-2021 yılları arası dönemde ortalama 28,5 milyar USD cari açık gerçekleşti. Gelecek sene cari açık beklentisi de 27,7 milyar USD'den 29,7 milyar USD'ye yukarı çekilmekle birlikte tarihsel ortalamaya yakın bir cari açık verebileceğimiz öngörülmekte.

Ayrıca TÜİK tarafından eylül ayı konut satışları verileri yayınlandı. Konut satışları ağustos ayında aylık %31,5 oranında artışın ardından eylül ayında aylık %8,2 düşüş kaydetti, bunun yanında eylül ayında %22,9 oranında düşüş sergileyerek yıllık bazda düşüşünü üçüncü aya taşıdı.

- Konut satışlarına satış şekline göre bakıldığında, ipotekli satışlar eylül ayında aylık %23,4 düşüş kaydetti. Diğer satışlarda ise eylül ayında aylık %4,8 düşüş görüldü. Yıllık bazda bakıldığında ise, eylül ayında ipotekli satışlar %24,9 oranında ve diğer satışlar ise %17,8 oranında gerileyerek son üç aydır düşüş sergilemekte.

- Ayrıca yabancılara yapılan konut satışları ise eylül ayında aylık %4,2 oranında düşüş kaydetti, bunun yanında yıllık bazda %23,8 oranında düşüşle son üç ayda gerilemeyi sürdürdü.

Bunun yanında ABD'de yakıt ve otomobil hariç perakende satışların aylık artış hızı ise %0,6'dan %0,3'e yavaşlamakla birlikte beklentilerin hafif üzerinde (%0,2 artış) gerçekleşti. Bunun yanında, ABD'de ekim ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi, 58,6'dan 59,8'e yükselerek beklentilerin hafif üzerinde gerçekleşti ve böylece son altı ayın en yüksek seviyesine ulaştı. Ayrıca tüketicilerin enflasyon beklentilerinde de yükselişler gözlendi. Bu kapsamda, tüketicilerin bir yıl sonrasına ilişkin yıllık enflasyon beklentileri %4,7'den %5,1'e yükselirken, uzun vadeli yıllık enflasyon beklentileri ise %2,7'den %2,9'a yükseldi.

Yurt dışında bu hafta veri takvimine bakıldığında,

- ABD tarafında, üretimin seyrine ilişkin olarak yarın eylül ayı sanayi üretimi ve kapasite kullanım oranı verileri takip edilecek. Sanayi üretimi ağustosta sürpriz bir şekilde %0,2 gerileyerek daralma kaydetmişti. Ağustosta kapasite kullanım oranı da %80,2'den %80'e gerileyerek beklentilerin üzerinde düşüş sergilemişti. Bununla birlikte, eylül ayı imalat PMI 51,5'ten 52'ye hafif yükselirken, ISM imalat sanayi PMI ise yeni siparişler ve istihdam alt endekslerinin daralma bölgesine geçmesiyle 52,8'den 50,9'a gerilemiş ve daha zayıf bir görünüme işaret etmişti. Ayrıca eylül PMI raporunun detaylarında, imalat sektöründe gelecek döneme ilişkin iyimserlik göstergesinin gerilemesi ve firmaların, enflasyon ve müşterilerin satın alma gücüyle ilgili endişelerinin öne çıkmasının işaret ettiği üzere imalat sektörü önümüzdeki dönemde baskı altında kalabilir. Nitekim geçen hafta ABD'de manşet ÜFE'nin ve gıda ve enerji fiyatlarını dışlayan çekirdek TÜFE'nin beklentileri aşması, Fed'in, agresif faiz artışlarına devam edebileceğine ve faizleri öngörülenden daha uzun süre yüksek seviyelerde koruyacağına ilişkin beklentileri güçlendirebilecek ve bu durum, finansal koşulların sıkılaşmasıyla sanayi üretimini baskılayabilecektir. Bunun yanında, imalat sanayinin gidişatına ilişkin sinyal verecek olan New York Fed Empire State imalat sanayi endeksi ekim ayı verisi de bugün izlenecek. Eylül ayına ilişkin endeks, -31,3 seviyesinden -1,5 seviyesine beklentilerin üzerinde toparlanmakla birlikte daralma bölgesindeki seyrini sürdürmüştü. Endeksin ekimde -4 seviyesine gerilemesi beklenmekte. Ayrıca istihdam piyasası verilerinden, haftalık yeni işsizlik maaşı başvuruları verisi perşembe günü takip edilecek. 8 Ekim haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, 193 bin kişiden 228 bin kişi seviyesine hafif yükselerek son 6 haftanın en yüksek seviyesine ulaşmıştı, bununla birlikte düşük seviyelerdeki seyrini sürdürmüştü. Özellikle, ABD'de son haftalarda bazı büyük teknoloji ve sanayi şirketleri işten çıkarmalara gitmekte. Bu kapsamda, haftalık işsizlik maaşı başvurularındaki kısmi artışların sürmesi beklenebilir. Diğer yandan konut piyasası verilerinden, çarşamba günü eylül ayı konut başlangıçları ve inşaat izinleri verileri ile perşembe günü ikinci el konut satışları verisi takip edilecek. Konut başlangıçları ağustosta zayıf seyir beklentilerine karşın aylık %12,2 oranında güçlü artış kaydetmişti, söz konusu artışta özellikle artan kiraların, çok aileli konutların (apartmanlar vb.) inşaatını hızlandırması etkili olmuştu. Ağustosta konut başlangıçlarında aylık güçlü artış gözlense de, giderek daha fazla sıkılaşan finansal koşullar nedeniyle bu artışların sürmeyeceği değerlendirilmekte. Gelecek döneme ilişkin konut talebinin bir göstergesi olan inşaat izinleri ise ağustosta Haziran 2020'den beri en düşük seviyeye gerilerken, ağustos ayı ikinci el konut satışları da, Mayıs 2020'de pandemi kısıtlamalarının başladığı dönemden bu yana en düşük seviyelerdeki seyrini sürdürmüştü. Fed'in, faiz artışlarını sürdürmesiyle mortgage faizlerinin yükselmesinin konut piyasasını baskılamaya devam etmesi beklenmekte. Nitekim geçen hafta yayınlanan eylül ayı Fed toplantı tutanaklarında, enflasyonu düşürmek amacıyla daha kısıtlayıcı bir politika duruşuna geçilmesine ve bu durumun bir süre daha sürdürülmesi gerektiğine karar verildiği vurgulanmıştı. Öte yandan, çarşamba günü Fed'in 12 adet bölge başkanlıklarından gelen ekonomik verilerle oluşturulan Bej Kitap raporu yayınlanacak. Raporda, ABD ekonomisine ilişkin güncel değerlendirmeler ve gelecek döneme ilişkin beklentiler takip edilecek. Ayrıca hafta boyunca Fed üyelerinin gerçekleştireceği konuşmalar da ABD ekonomisinin görünümüne ilişkin beklentiler ve Fed'in para politikasına ve faiz artış hızına yönelik olası yeni sinyaller bakımından yakından takip edilecektir.

- Avrupa tarafında, ECB'nin ve BoE'nin para politikasının sıkılaşma derecesine ve faiz artış hızına da yön verecek olan enflasyon verilerinden, çarşamba günü Euro Bölgesi'nde eylül ayı nihai TÜFE ve İngiltere'de eylül ayı TÜFE verileri takip edilecek. Euro Bölgesi'nde eylül ayı öncü TÜFE, enerji ve gıda fiyatlarındaki artışların etkisiyle aylık %1,2 artışla beklentileri aşarken, yıllık bazda da %9,1'den %10 seviyesine yükselerek çift haneli seviyelere gelmiş ve yeni bir rekor seviyeye ulaşmıştı. Rusya'nın Kuzey Akım 1 hattı üzerinden Avrupa'ya doğal gaz akışını eylül ayının başlarında süresiz olarak durdurma kararını almasıyla yoğunlaşan enerji krizinin enflasyonist baskıları önümüzdeki aylarda artırması bekleniyor. İngiltere'de ise TÜFE, ağustosta aylık bazda %0,5 artışla beklentilerin altında artış kaydederken, yıllık bazda ise %10,1'den %9,9'a yavaşlamıştı. Buna karşın çekirdek TÜFE, aylık bazda %0,3'ten %0,8'e hızlanırken, yıllık bazda ise %6,2'den %6,3'e yükselmişti. İngiltere Merkez Bankası (BoE), enflasyonun bu yılın son çeyreğinde %13'ün hafif üzerine yükselerek zirveye ulaşmasını ve 2023 yılının büyük kısmında çok yüksek seviyelerde seyretmesini beklemekte. İngiltere'de eylül ayında ise yıllık bazda TÜFE'nin %10 seviyesine yükselerek yeniden çift haneli seviyelere ulaşması bekleniyor. Ayrıca perşembe günü Almanya'da eylül ayına ilişkin ÜFE verisi açıklanacak. Önümüzdeki aylarda enerji tedarikine ilişkin artan endişelerle enerji fiyatları kaynaklı olarak ÜFE'deki yüksek seyrin sürmesi beklenmekte. Bunun yanında, yarın Almanya'da ekonominin seyrine ve gelecek döneme ışık tutacak olan ekim ayı ZEW cari koşullar ve beklentiler endeksleri açıklanacak. Devam eden Rusya ve Ukrayna savaşının etkileri, artan enflasyonist baskılar, ECB'nin para politikasında sıkılaştırma süreci, Euro Bölgesi'nde artan resesyon endişeleri ve Rusya kaynaklı enerji arzı güvenliğine yönelik artan endişelerin etkisiyle endekslerdeki gerilemenin sürmesi beklenmekte. Cuma günü ayrıca Euro Bölgesi'nde ekim ayı öncü tüketici güveni verisi takip edilecek. Bölgede eylül ayı tüketici güveni verisi, -28,8 seviyesine gerileyerek rekor düşük seviyede gerçekleşmişti. Ekim ayında da tüketici güvenindeki düşüşün sürmesi bekleniyor. Cuma günü öte yandan, İngiltere'de iç talebin seyrine ilişkin olarak eylül ayı perakende satışlar verisi takip edilecek. İngiltere'de artan enflasyonist baskıların tüketiciler üzerindeki olumsuz etkisiyle ekim ayında perakende satışların aylık bazda gerilemesi beklenmekte. Ayrıca hafta boyunca ECB üyelerinin konuşmaları da ECB'nin para politikasına ve faiz artış hızına yönelik yeni sinyaller bakımından yakından takip edilecektir.

- Asya tarafında ise, Çin'in iktidar partisi olan Çin Komünist Partisi'nin dün başlayan ve 22 Ekim tarihinde sonlanacak olan 20. Ulusal Kongresi takip edilecek. Kongre'de, Xi Jinping'in yeniden Çin Komünist Partisi'nin Genel Sekreteri ve Cumhurbaşkanı seçilmesi bekleniyor. Ayrıca söz konusu Kongre'de Çin'de gelecek beş yılda yönetimde yer alacak kadroların belirlenmesinin yanında, ülkenin yakın geleceğini şekillendirebilecek önemli kararların alınması beklenmekte. Bunun yanında, yarın Çin'de yılın üçüncü çeyreğine ilişkin GSYH büyüme verileri takip edilecek. Çin ekonomisi yılın birinci çeyreğinde çeyreklik bazda %1,4 büyümenin ardından ikinci çeyrekte artan koronavirüs vakalarına karşı uygulanan karantinalar ve kısıtlayıcı tedbirlerin etkisiyle %2,6 daralma ile beklentilerin üzerinde küçülmüştü, yıllık bazda ise büyüme %4,8'den %0,4'e gerilemişti. Çin yönetimi, ülke ekonomisinin bu yıl %5,5 civarında büyümesini hedeflemekte. Çin ekonomisinin yılın üçüncü çeyreğinde ise, çeyreklik ve yıllık bazda %3,4 büyümesi beklenmekte. Ayrıca yarın eylül ayına ilişkin sanayi üretimi, perakende satışlar ve sabit sermaye yatırımları verileri açıklanacak. Çin ekonomisine dair izlenen önemli verilerden sanayi üretimi, perakende satışlar ve sabit sermaye yatırımları ağustos ayında beklentilerin üzerinde gerçekleşse de verilerin detayı daha zayıf bir görünüme işaret etmişti. Ekonomik faaliyetlere ilişkin söz konusu veriler, görece güçlü gelse de Çin hükümetinin kırılgan ekonomiye yönelik destekleriyle gerçekleştiğinden Çin ekonomisine yönelik yavaşlama beklentileri devam etmekte. Öte yandan, eylül ayında salgın sürecinde uygulanan kısıtlayıcı tedbirlerin gevşetilmesi ve Çin Merkez Bankası'nın gevşek para politikasını sürdürmesinin etkisiyle ekonomik faaliyetlerde bir miktar toparlanma gözlense de, Rusya ve Ukrayna savaşının devam etmesi, artan küresel resesyon endişelerinin yanında, Çin'de devam eden gayrimenkul sektörü borç krizi ve uygulanan sıfır Covid politikası nedeniyle Çin ekonomisinin beklentilerin altında büyüme sergilemesi beklenmekte. Nitekim geçen hafta IMF tarafından yayınlanan Küresel Ekonomik Görünüm Raporu'nda, Çin'in bu yıla ilişkin büyüme tahmini %3,3'ten %3,2'ye ve gelecek yıla ilişkin büyüme beklentisi de %4,6'dan %4,4'e aşağı yönlü revize edilmişti. Bunun yanında, perşembe günü Çin Merkez Bankası'nın faiz kararı bulunmakta. Çin Merkez Bankası, geçen ay 1 ve 5 yıllık kredi temel faiz oranlarını (LPR) sabit tutmuştu ve ağustos ayındaki parasal gevşeme adımlarının etkilerini izlemeyi tercih etmişti. Banka'nın bu haftaki toplantısında da 1 ve 5 yıllık LPR oranlarını sabit tutması beklenmekte. Ayrıca perşembe günü Japonya'da eylül ayı dış ticaret verileri takip edilecek. Küresel çapta finansal koşullardaki sıkılaşma ve artan resesyon endişelerine karşın Yen'in zayıf seyrini sürdürmesinin desteğiyle Japonya'da yıllık bazda ihracatın artış hızının kısmi hızlanması beklenirken, ithalatın artış hızının da küresel çapta ılımlı seyreden emtia fiyatlarının etkisiyle kısmi yavaşlaması beklenmekte.

Yurt içinde ise, bugün eylül ayı Merkezi Yönetim bütçe dengesi ve ağustos ayı kısa vadeli dış borç istatistikleri, yarın ağustos ayı uluslararası yatırım pozisyonu istatistikleri ve konut fiyat endeksi, perşembe günü eylül ayı yurt dışı üretici fiyat endeksi ve cuma günü ise ekim ayı tüketici güveni, ağustos ayı tarımsal girdi fiyat endeksi ve eylül ayı TOBB kurulan ve kapanan şirketler istatistikleri takip edilecek. Ayrıca perşembe günü TCMB'nin PPK toplantısı izlenecek.

- Bütçe dengesi, ağustos ayında 3,6 milyar TL fazla vermişti, geçen sene ağustosta (temmuz ayında ödenmesi gereken vergi kalemlerinin bir kısmının ağustos ayına sarkmasının da etkisiyle) 40,8 milyar TL fazla vermişti. 12 aylık kümülatif bütçe açığı 93,6 milyar TL'den 130,9 milyar TL'ye yükselmişti ve bütçe açığı/GSYH* oranı da %0,9'dan %1,3'e yükselse de 2022 yılı ortalamasının hemen altında kalmıştı. (*GSYH için 2022 yılı 2. çeyrek gerçekleşme verisini dikkate almaktayız.). Faiz dışı denge ise aylık 26,2 milyar TL fazla verirken, kümülatif faiz dışı fazla 95,8 milyar TL olmuştu. Öncesinde açıklanan Hazine nakit dengesi eylül ayında aylık 79,3 milyar TL açık verdi ve yılın geri kalanında bütçe açığındaki marjinal artış beklentisiyle uyumlu görünüm sergiledi, bu kapsamda eylülde bütçenin açık vermesi beklenebilir.

- TCMB tarafından yayınlanan temmuz ayına ilişkin kısa vadeli dış borç istatistiklerine göre, kısa vadeli dış borç stoku aylık 0,04 milyar USD artarken, yıllık ise 9,7 milyar USD artışla 134,6 milyar USD'ye yükselmişti. Orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verileri kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku ise, temmuz ayında aylık 0,5 milyar USD gerilerken, yıllık ise 13,3 milyar USD artarak 182 milyar USD seviyesinde gerçekleşmişti.

- TCMB tarafından yayınlanan temmuz ayına ilişkin konut fiyat endeksinin aylık artış hızı %9'dan %8'e yavaşlarken, yıllık artış hızı ise %160,7'den %173,8'e yükselerek yeni bir rekor seviyeye ulaşmıştı. Konut fiyatları reel olarak da yıllık %52,6 artmıştı.

- TÜİK tarafından yayınlanan mevsim etkilerinden arındırılmış eylül ayı tüketici güven endeksi, aylık %0,3 oranında sınırlı artışla 72,4'e yükselmişti.

- TCMB, geçen ayki toplantısında politika faizini, 100 baz puan indirerek %12 seviyesine çekmişti. TCMB'nin, bu haftaki toplantısında da politika faizini 100 baz puan indirerek %11 seviyesine çekmesi bekleniyor.

ŞİRKET HABERLERİ

Agesa Hayat ve Emeklilik (AGESA, Sınırlı Pozitif): Şirket'in Eylül 2022 dönemine ait toplam brüt prim üretimi yıllık %71,5 oranında artarak 318,1mn TL'ye yükselmiştir. Eylül ayı prim üretimi ile birlikte Ocak - Eylül 2022 dönemindeki toplam brüt prim üretimi ise yıllık %77,3 oranında artarak 2.479mn TL olarak gerçekleşmiştir.

Anadolu Hayat Emeklilik (ANHYT, Nötr): Şirket'in Eylül 2022 dönemine ait toplam brüt prim üretimi yıllık %58,7 oranında artarak 315,4mn TL'ye yükselmiştir. Eylül ayı prim üretimi ile birlikte Ocak - Eylül 2022 dönemindeki toplam brüt prim üretimi ise yıllık %65,9 oranında artarak 2.188mn TL olarak gerçekleşmiştir.

Global Yatırım Holding (GLYHO, Sınırlı Pozitif): Eylül 2022'de şirketin limanlarına gelen gemi sayısı 2019 Eylül ayının %24 üzerinde gerçekleşirken, yolcu sayısı da 2022 Eylül ayında 2019 seviyesinin %7 üzerinde gerçekleşmiştir. Ocak-Eylül 2022 dönemi kümüle olarak bakıldığında ise, toplam sefer sayısının 2019 Ocak-Eylül döneminin %11 üzerinde gerçekleştiği, yolcu sayılarında ise 2019 seviyesinin %76'sina ulaşıldığı görülmektedir. Sektördeki toparlanmanın etkisiyle gemi doluluk oranlarının da 2022 başından bu yana artan bir ivmeyle yükseldiği görülmektedir. Limanlara gelen gemilerin doluluk oranları konsolide bazda Ocak 2022`de %42 iken, aylar itibariyle kademeli artışını sürdürmüş ve Ağustos 2022`de %97 seviyesine ulaşmıştır.

Gübre Fabrikaları (GUBRF, Sınırlı POzitif): İskenderun'daki mevcut NPK tesisinin modernize edilerek kapasite artışına gidileceği bilgisi kamuoyu ile paylaşılmıştı. İlgili yatırım revize edilerek, İskenderun Sarıseki Tesislerine Sıvı ve Toz Gübre üretim tesisi kurulması planlanmaktadır.

Sabancı Holding (SAHOL, Nötr): Şirket'in yurtdışında yenilebilir enerji ve iklim teknolojileri alanlarında yatırımlar yapmak üzere kurduğu bağlı ortaklığı Sabancı İklim Teknolojileri A.Ş.'nin sermayesi 1.874mn TL artırılarak 2.964mn TL olarak tescil edilmiştir.

Tüpraş (TUPRS, Nötr): Uluslararası derecelendirme kuruluşu Fitch Ratings tarafından, Şirketin Uzun Vadeli Yabancı Para Cinsinden kredi notu "B" olarak teyit edilmiş, görünümü ise "Negatif"ten "Durağan"a yükseltilmiştir.

DİĞER ŞİRKET HABERLERİ

Hidropar Hareket Kontrol (HKTM): Şirket, Türkiye'de mukim ACD Bilgi İşlem Bilgisayar Yazılım Hizmetleri Sanayi ve Tic. Ltd. Şti.'nin %51'lik payı mevcut ortaklardan 4,54mn TL bedelle satın alınmıştır.

Şirket ayrıca; İnovasyon Mühendislik Teknoloji Geliştirme Danışmanlık Sanayi ve Ticaret Ltd. Şti.'nin %51'lik payı mevcut ortaklardan 1,37mn TL bedelle satın alınmıştır.

Kimteks Poliüretan (KMPUR): Şirketin Savunma Sanayii alanında yürüttüğü çalışmalara istinaden, Türk Savunma ve Havacılık Sanayii'nin yurt içi ve uluslararası platformlarda temsilcisi niteliğinde olan Savunma ve Havacılık Sanayii İmalatçılar Derneği'ne (SASAD) yaptığı üyelik başvurusu onaylanmıştır.

Mega Polietilen (MEGAP): Şirketin bağlı ortaklığı olan Mega Hazır Giyim tarafından, hazır giyim sektörüne yıllık ortalama 4mn adet üretim yapacak, yaklaşık 500 kişinin istihdam edileceği konfeksiyon tesisi kurulmasına karar verilmiştir. Tahmini yatırım tutarının 48,6mn TL olarak belirlenmiştir. Üretim tesislerinde kullanılan buharın tamamı doğalgaz ile üretildiğinden son dönemde artan doğalgaz fiyatları sebebiyle yükselen üretim maliyetlerini düşürmek amacıyla, yaklaşık 30mn TL yatırım tutarı olan bio enerji tesisi kurulması kararı alınmıştır. Ek olarak, artan müşteri taleplerinin karşılanması ve Adıyaman Besni'de bulunan fabrika arazisinin değerlendirilmesi amacıyla, İstanbul'da bulunan EVA üretim tesisi, ilave yatırım ile birlikte Besni'ye taşınacaktır. Söz konusu yatırım için planlanan yatırım tutarının yaklaşık 37,6mn TL olacaktır. 20.09.2022 tarihinde alınan karar ile maliyetinin 38mn TL olarak kurulması kararlaştırılan Diğer taraftan, Güneş Enerjisi Santrali'nin bu yatırımlar ile eş zamanlı olarak tamamlanmasına karar verilmiştir. Söz konusu yatırımların finansmanın yapılacak nakit sermaye artırımından elde edilecek fon ile karşılanması planlanmaktadır.

Ral Yatırım Holding (RALYH): Şirketin bağlı ortaklıklarından Ral Yapı Mühendislik, Çevre ve Şehircilik ve İklim Değişikliği Bakanlığı Toplu Konut İdaresi Başkanlığı tarafından; 19.08.2022 tarihinde düzenlenen 639,9mn TL bedelli ''Gaziantep İli Şehitkamil İlçesi 7. Etap 2. Kısım 2. Bölge 626 Adet Konut, 28 Adet Dükkan, 5 Adet Ticari Merkez(34 Dükkan) ve 1 Adet Cami İnşaatı ile Altyapı ve Çevre Düzenlemesi İşi'' olmak üzere 24.08.2022 tarihinde düzenlenen 687,68mn TL bedelli "Gaziantep İli Şehitkamil İlçesi 7 Etap 2 Kısım 1 Bölge 675 Adet Konut, 10 Adet Dükkan, 3 Adet Ticaret Merkezi ve 2 Adet Mescit İnşaatı İle Altyapı ve Çevre Düzenlemesi İşi'' Toplamda 1.32 milyar TL bedelli sözleşmeleri yapmak üzere davet edilmiştir.

Reysaş GYO (RYGYO): Şirket, Adana İli Sarıçam İlçesi Suluca Mahallesi 0 Ada 1830 ve 1831 Parsel üzerinde bulunan Mustafa Tutuş'a ait toplam 4.921 m2 arsayı 4,3mn TL bedel ile peşin olarak satın almıştır. Söz konusu arsa yeni inşa edilmesi planlanan yaklaşık 35.000 m2'lik Adana 6 depo projesine dahil edilecek olup, bu arsa ile birlikte mevcut ve yeni müşteriler için inşa edilecek yeni deponun büyüklüğü yaklaşık 38.000 m2 olacaktır.

Şekerbank (SKBNK): Uluslararası Derecelendirme Kuruluşu Moody's, Şekerbank'ın aktif kalitesi ve sürdürülebilir karlılık başlıkları öncelikli olmak üzere son 3 yılda finansal performansında gösterdiği kayda değer gelişimi dayanak göstererek Banka'nın tüm uzun vadeli notlarını yükseltmiş, görünümünü ise durağan olarak yukarı yönlü revize etmiştir. Buna göre Banka'nın Uzun Vadeli Mevduat Notu Caa2'den Caa1'e; Uzun Vadeli Ulusal Mevduat Notu B1.tr'den Baa3.tr'ye; Uzun Vadeli Karşı Taraf Risk Notu Caa1'den B3'e, Ulusal Uzun Vadeli Karşı Taraf Notu Baa3.tr'den A3.tr'ye, Kısa Vadeli Ulusal Karşı Taraf Notu TR-3'ten TR-2'ye yükseltilmiş olup, Kısa Vadeli Mevduat Notu ile Kısa Vadeli Karşı Taraf Riski Notu Not-Prime olarak teyit edilmiş ve Temel Kredi Değerlendirme Notu (Baseline Credit Assessment) caa2'den caa1'e, görünümü ise durağan olarak yukarı yönlü güncellenmiştir. Bu doğrultuda, Moody's 16 Ağustos 2022 tarihinde Şekerbank'ın notlarını yükseltmek üzere başlattığı değerlendirme sürecini söz konusu not artışı ile neticelendirmiştir.

FAİZ PİYASALARI

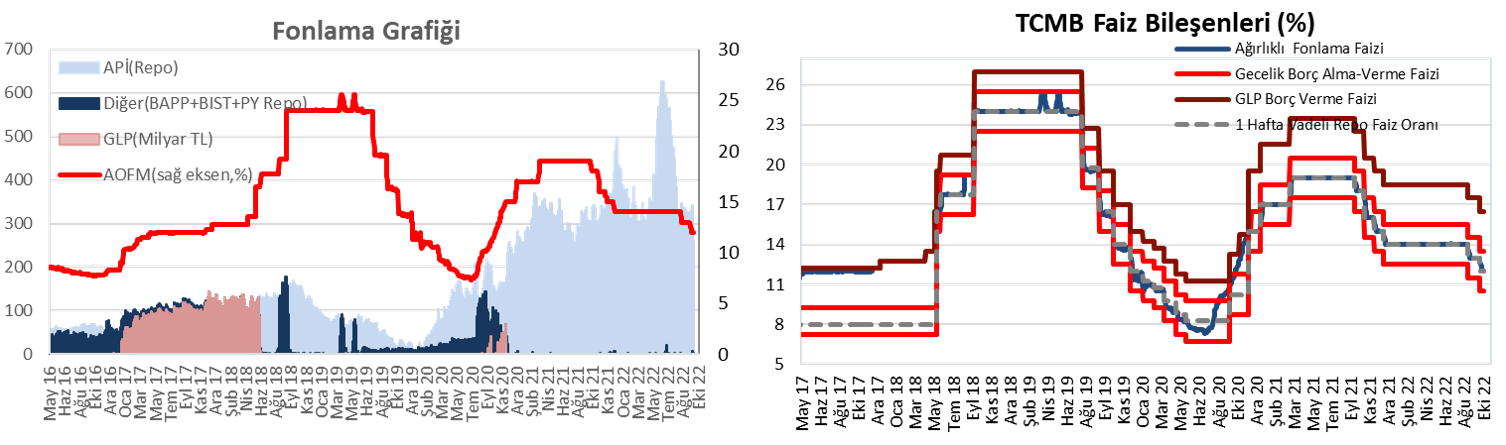

Cuma günü ağırlıklı ortalama fonlama maliyeti %12 seviyesinde yatay seyretti. TCMB cuma günü 34 milyar TL'lik (%12'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 235 milyar TL oldu.

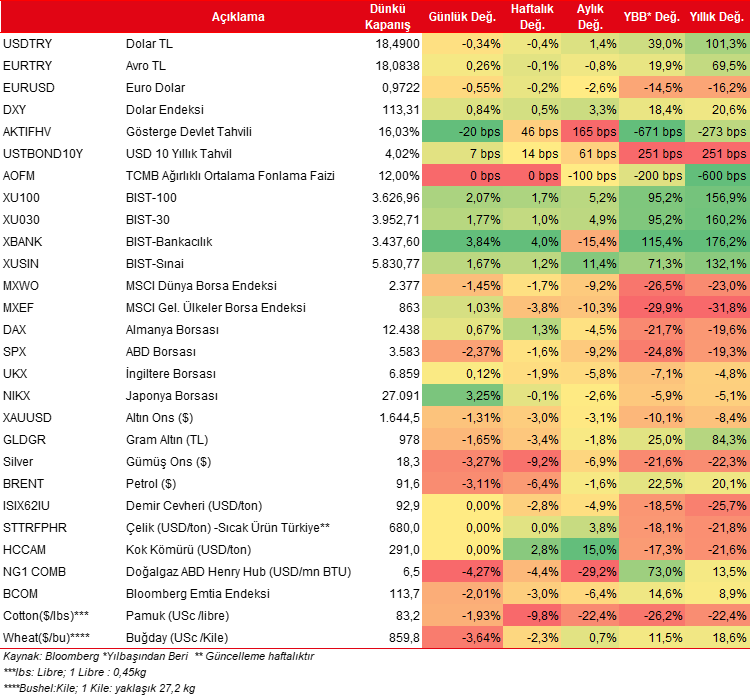

ABD 10 yıllık hazine tahvillerinin faizi cuma günü %3,95 seviyelerinden başlarken, gün içerisinde %3,85-%4,03 bandında hareketin ardından %4,02 seviyesinden günü kapattı.

Yurt içi tahvil piyasasında, cuma günü verim eğrisi genelinde faizlerde düşüşler görüldü. Bu kapsamda, günlük bazda kısa vadeli tarafta 20 baz puana varan düşüşler gözlenirken, orta ve uzun vadeli tarafta 35 baz puana varan düşüşler görüldü. Gösterge kağıtların faizlerinin haftalık bazda değişimlerine bakıldığında ise, kısa vadeli tarafta 50 baz puana varan yükselişler gözlenirken, orta ve uzun vadeli tarafta 140 baz puana yaklaşan yükselişler görüldü.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.