Sabah stratejisi

Çin'de Kovid-19 vakalarındaki artış sonrası salgından etkilenen bölgelere getirilen ek tedbirler arz sıkıntılarıyla birlikte küresel büyüme endişelerini yeniden gündeme getirdi. Risk iştahının negatif olduğu ortamda Dolar...

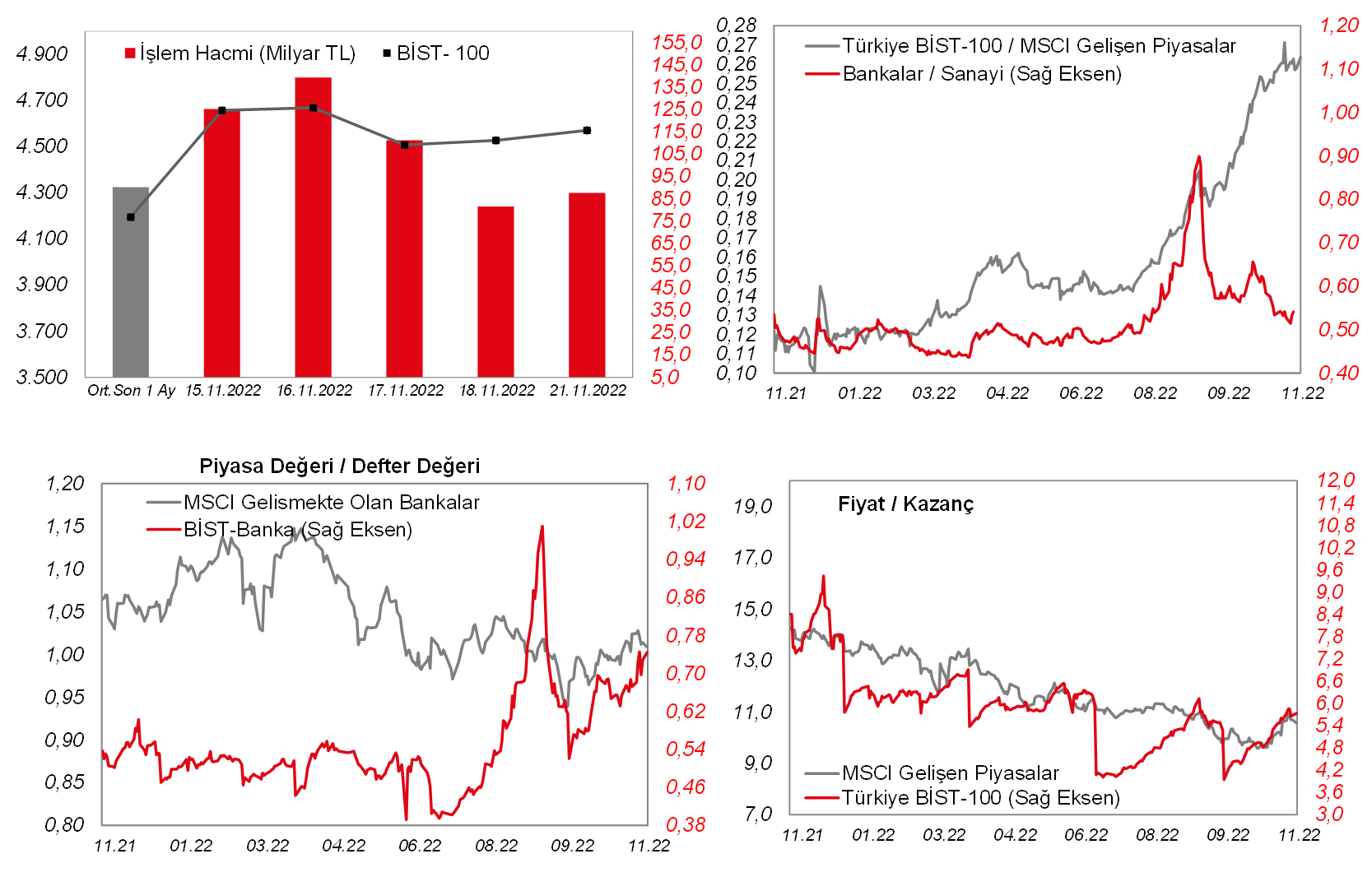

Çin'de Kovid-19 vakalarındaki artış sonrası salgından etkilenen bölgelere getirilen ek tedbirler arz sıkıntılarıyla birlikte küresel büyüme endişelerini yeniden gündeme getirdi. Risk iştahının negatif olduğu ortamda Dolar endeksi (DXY) son 1 haftanın en yüksek seviyesi olan 108'e kadar yükseliş kaydetti. Amerikan tahvillerinin getirileri de artış eğilimindeydi. Dün S&P 500 ve Dow Jones %0,4 ve %0,1 gerilerken Nasdaq endeksindeki düşüş %1,1 oldu. Avrupa'da piyasalar negatif tarafta seyretti. Euro Stoxx 50 endeksi %0,4 geri çekildi. Yurtiçi tarafta ise BİST-100 endeksi gün içinde baskı altındaydı ve 4.464'ün altı test edildi. Diğer taraftan seans sonuna doğru gelen alımlarla endeks artıya geçti ve kapanış gün içi en yüksek seviye olan 4.570'den gerçekleşti. İşlem hacmi ise 87,6 milyar TL ile son 1 aylık ortalamanın altında kaldı. SAHOL, SISE ve KCHOL hisselerindeki yukarı yönlü hareketler endeksin artıda kapatmasında etkili oldu. Bugüne bakıldığında ABD vadelileri yatay seyrediyor. Asya'da ise Hong Kong hariç olumlu bir görüntü var. Yurtiçinde alıcılı bir açılış bekliyoruz. Veri tarafında bugün Türkiye ve Euro Bölgesi'nden tüketici güven endekslerini takip ediyor olacağız. Ayrıca akşam saatlerinde bazı Fed üyelerinin konuşmaları izlenecek.

MAKROEKONOMİ

ECB Başekonomisti Lane, Euro Bölgesi'nde yaşanacak bir resesyonun ılımlı ve kısa süreli olacağını belirterek, Banka'nın aralık ayındaki toplantısında faiz artırımına gideceğini ancak faiz artırımının büyüklüğünün önceki toplantıdaki gibi 75 baz puan olması için nedenlerin azaldığını ve aralık toplantısında önceki adımlar ve politika aktarım sürecindeki gecikmelerin hesaba katılacağını söyledi.

Almanya'da ekim ayına ilişkin ÜFE, aylık bazda %4,2 düşüş sergileyerek beklentilerin (%0,2 düşüş) oldukça üzerinde düşüş kaydetti, yıllık bazda ise rekor seviye olan %45,8'den %34,5 seviyesine geriledi. Böylece ÜFE, aylık bazda ekimde Mayıs 2020'den bu yana ilk kez geriledi. Ekimde ÜFE'de beklentilerin üzerindeki düşüşte, büyük ölçüde aylık bazda %10,4 gerileyen enerji ürünleri fiyatları belirleyici oldu.

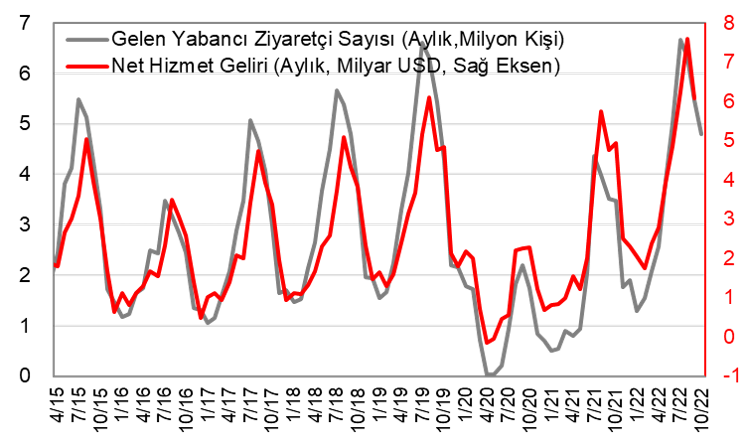

Yurt içinde ise, Kültür ve Turizm Bakanlığı tarafından ekim ayı gelen yabancı ziyaretçi sayısı istatistikleri yayınlandı. Buna göre, gelen yabancı ziyaretçi sayısı aylık %12,3 düşüş sergileyerek düşüşünü ikinci aya taşıdı, yıllık bazda artış hızı ise %55,8'den %38,4'e yavaşladı. Gelen yabancı ziyaretçi sayısı ekim ayında 4,8 milyon kişi seviyesine gerilerken, temmuz ayında ise 6,7 milyon kişi seviyesine yükselmiş ve turizm gelirlerinde rekor seviyeleri gördüğümüz salgın öncesi dönem olan 2019 yılının Temmuz ayında ulaşılan 6,6 milyon kişi seviyesindeki rakamın da üzerine çıkmıştı.

- Detaylara bakıldığında, ekim ayında ülkemize en çok ziyaretçi gönderen ülkeler sıralamasında Rusya %16 pay ile birinci, Almanya %15,5 pay ile ikinci, İngiltere %8,1 ile üçüncü, Bulgaristan %6,8 ile dördüncü ve İran %3,4 ile beşinci sırada bulunmakta.

- Ekimde yabancı ziyaretçi sayılarının yıllık bazda değişimlerine bakıldığında, en yüksek artışların, başta Suudi Arabistan olmak üzere, Malezya, Singapur, Güney Afrika, Güney Kore, Arjantin, Gürcistan, Avustralya, Brezilya, Endonezya, Yeni Zelanda, Tayland, Hindistan ve Japonyalı yabancı ziyaretçilerde (yıllık %300'ün üzerinde artışlar) olması, yabancı ülke portföyünün çeşitlendirilmiş görünümü sürdürdüğünü göstermekte.

Kaynak: Kültür ve Turizm Bakanlığı TCMB.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, TSİ 19'da Cleveland Fed Başkanı Mester'in, TSİ 22.45'te St. Louis Fed Başkanı Bullard'ın ve TSİ 22.15'te Kansas City Fed Başkanı George'un konuşmaları, bunun yanında TSİ 12'de ECB Yönetim Konseyi Üyesi Holzmann'ın konuşması, Fed ve ECB'nin para politikasına ve faiz artış hızına yönelik olası yeni sinyaller bakımından yakından takip edilecek.

Bunun yanında, TSİ 18'de Euro Bölgesi'nde kasım ayı tüketici güveni öncü verisi takip edilecek. Euro Bölgesi'nde ekim ayı tüketici güveni, -27,6 seviyesinde gerçekleşmekle birlikte artan enflasyonist baskılar, Rusya kaynaklı enerji krizi ve resesyona ilişkin endişeler nedeniyle rekor düşük seviyeye yakın seyrini sürdürmüştü. Güven endeksindeki zayıf seyrin, artan enflasyonist baskılar, Rusya kaynaklı enerji krizi ve resesyona ilişkin endişeler nedeniyle önümüzdeki dönemde devam etmesi beklenmekte.

Diğer yandan, TSİ 13'te OECD tarafından Ekonomik Görünüm Raporu yayınlanacak. Söz konusu raporda, Rusya ve Ukrayna arasında devam eden krizin, hafiflemekle birlikte devam eden tedarik zinciri sıkıntılarının, yüksek enflasyonun ve sıkılaşan finansal koşulların bölgeler ve ülkeler bazında GSYH büyüme ve enflasyon tahminleri üzerindeki etkileri takip edilecek.

Yurt içinde ise, TSİ 10'da TÜİK tarafından kasım ayı tüketici güven endeksi yayınlanacak. Mevsim etkilerinden arındırılmış ekim ayı tüketici güven endeksi, aylık %5,3 oranında artışla 76,2 seviyesine yükselmişti. Öncesinde açıklanan Bloomberg HT kasım ayı tüketici güven ön endeksi aylık %10,32 gerileyerek 63,05 seviyesinde gerçekleşmişti. Detaylara bakıldığında, tüketicilerin mevcut durum algısında ve gelecek döneme ilişkin beklentilerinde gerilemeler gözlenmişti.

TCMB Analitik Bilanço verilerine göre, 18 Kasım haftasında toplam rezervin arttığı ve net rezervin ise azaldığını hesaplamaktayız. İlgili haftada toplam rezervin 4 milyar USD artışla 121,5 milyar USD'ye yükseldiğini, net uluslararası rezervin ise 0,5 milyar USD azalışla 17,8 milyar USD'ye geldiğini öngörmekteyiz.

ŞİRKET HABERLERİ

Gübre Fabrikaları (GUBFR, Nötr): Şirketin Yönetim Kurulu toplantısında; İskenderun Liman Tesisleri'nin modernizasyonu ve İskenderun'da ekonomik ömrünü tamamlamış mevcut depoların yıkılarak yerine yeni depolar yapılması için tüm kurumlardan gerekli izin ve onayların alınması ve söz konusu projelerin yatırıma uygun hale getirilmesine karar verilmiştir. Ayrıca sıvı-toz gübre pazarındaki büyüme potansiyeli göz önüne alınarak mevcut sıvı-toz gübre üretim kapasitesinde artırıma gidilmesine, bu amaçla İskenderun Tesisi'nde yapımı kararlaştırılan NPK Tesisi yerine sıvı-toz gübre üretim tesisi kurulmasına ve tüm süreçlerin yürütülmesi için idarenin yetkilendirilmesine karar verilmiştir.

Tüpraş Petrol Rafinerileri (TUPRS, Sınırlı Pozitif): Halihazırda 442 MW kapasiteye sahip olan şirketin bağlı ortaklığı Entek, 19.11.2022 tarihinde yayınlanan Elektrik Piyasasında Depolama Faaliyetleri Yönetmeliği kapsamında, Enerji Piyasası Düzenleme Kurumu'na depolama tesisi kurmak taahhüdü ile mevcut kapasitesine ilave olarak 150 MW GES ve 854,5 MW RES olmak üzere toplamda 15 proje ile 1004,5 MW ilave kapasite için ön lisans başvurusu yapmıştır.

3 Kasım 2022 Tarihli Tüpraş Raporumuz için tıklayınız…

SEKTÖR HABERLERİ

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında GLRYH.E, GZNMI.E, KONTR.E ve TEZOL.E payları 22/11/2022 tarihli işlemlerden (seans başından) 21/12/2022 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Diğer yandan, VBTS kapsamında HUNER.E payları 22/11/2022 tarihli işlemlerden (seans başından) 21/12/2022 tarihli işlemlere (seans sonuna) kadar emir paketi tedbiri ile işlem görecektir. Emir paketi tedbiri, "piyasa emri ve piyasadan limite emir girişinin kısıtlanması", "emir iptalinin, emir miktar azaltımı ile emir fiyat kötüleştirmesinin yasaklanması" ve "emir toplama bilgi yayınının kısıtlanması" uygulamalarını kapsamaktadır. İlgili payda halihazırda uygulanmakta olan ve VBTS kapsamında önceki aşamalarda tanımlanan tedbirler de (açığa satış ve kredili işlem yasağı ile brüt takas tedbirleri) emir paketi tedbirlerinin uygulandığı süre boyunca devam edecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

DİĞER ŞİRKET HABERLERİ

Reysaş GYO (RYGYO): Şirket tarafından 10/03/2022 tarihinde kamuoyuna duyurulan; İzmir İli Bayındır İlçesinde yapılması planlanmış olan yeni lojistik depo için kiracı CarrefourSA Carrefour Sabancı Ticaret Merkezi A.Ş. ile yapılan kira sözleşmesi kiracı ile mutabık kalınarak İzmir ilindeki farklı lokasyonlardaki depo yatırım alternatifleri değerlendirildiği için devreye girmemiş olup, Şirketin 17/11/2022 tarih ve 749 nolu Yönetim Kurulu Kararı gereğince;kiracı CarrefourSA Carrefour Sabancı Ticaret Merkezi A.Ş. ile Reysas GYO A.Ş. arasında 5 yıl süreli yeni depo kira sözleşmesi imzalanmıştır. İmzalanan yeni kira sözleşmesine göre 5 yılda yaklaşık toplam 240mn TL+KDV gelir elde edilecek olup, bu gelire ilave olarak her yıl TÜİK tarafından açıklanan 12 aylık TÜFE ortalaması artışı ayrıca eklenecektir. Yeni inşa edilecek yaklaşık 18.000 m2 kapalı ve kiralanabilir alanlı deponun Haziran 2023 tarihinde kiracıya teslim edilmesi planlanmaktadır.

Reysaş Taşımacılık (RYSAS): Şirket ile Tofaş Türk Otomobil Fabrikası A.Ş. arasında, Üretim Yedek Parçalarının Lojistik Operasyonları için 3 yıl kesintisiz ve 2 yıl da opsiyonel olmak üzere toplam 5 yıllık "Milk-Run Sözleşmesi" imzalanmıştır. Yeni imzalanan işbu sözleşmeye göre 3 yılda yaklaşık 500mn TL+KDV ciro beklenmektedir.

Trend GYO (TDGYO): Şirket tarafından, 30mn TL tutarındaki çıkarılmış sermayesinin 150mn TL tutarındaki kayıtlı sermaye tavanı içerisinde kalmak suretiyle %135 oranında iç kaynaklardan bedelsiz olarak 70,5mn TL'ye çıkarılmasına ve 40,5mn TL artırılan sermayenin tamamının 'Geçmiş Yıl Karları'ndan karşılanmasına, artırılan 40,5mn TL'lik sermayeyi temsil edecek payların; tüm pay sahiplerine Şirket sermayesindeki payları oranında dağıtılmasına, her biri 1 TL itibari değerde B grubu hamiline yazılı kaydi pay olarak çıkarılmasına ve pay sahiplerine usulüne uygun şekilde dağıtılmasına, Şirket Kayıtlı Sermaye Tavanının 2022-2026 (5 yıl) yılları için 150mn TL'den 300mn TL'ye çıkarılmasına ve Sermaye Piyasası Kurulu'ndan gerekli izinlerin alınmasına karar verildiği açıklanmıştır.

FAİZ PİYASALARI

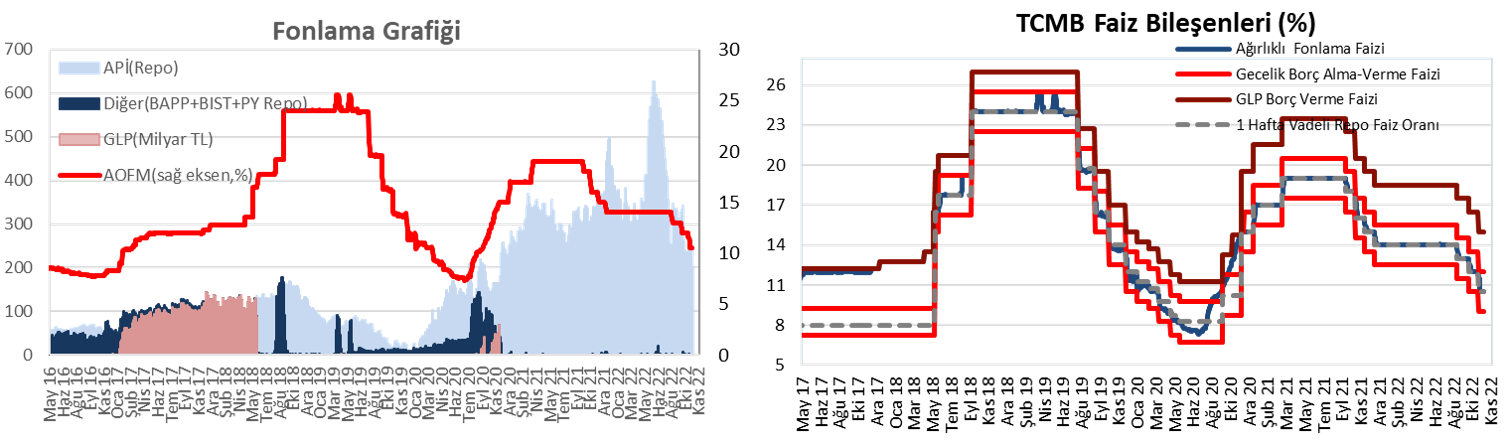

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %10,53'ten %10,56 seviyesine yükseldi. TCMB dün 62 milyar TL'lik (%10,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Ayrıca BİST'te kotasyon yoluyla 8,5 milyar TL (%12'den, 1 gün vadeli) kullandırdı. Toplam fonlama tutarı ise 197 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde düşüşler görüldü. Bu kapsamda, günlük bazda kısa vadeli tarafta 120 baz puana yaklaşan düşüşler gözlenirken, orta ve uzun vadeli tarafta 140 baz puana yaklaşan düşüşler görüldü.

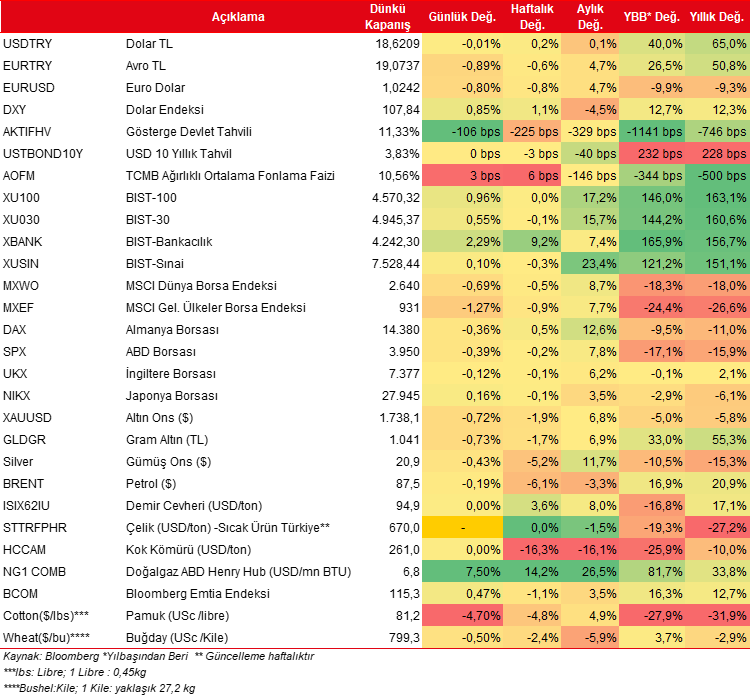

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.