Sabah stratejisi

Fed yetkililerinin enflasyonu dizginlemek için faizlerin daha yüksek seviyelerde olması gerektiğine yönelik söylemleri ile dün ABD tahvil faizlerinde yaklaşık 10 baz puanlık bir artış oldu. Borsa endeksleri de günü ekside tamamladı....

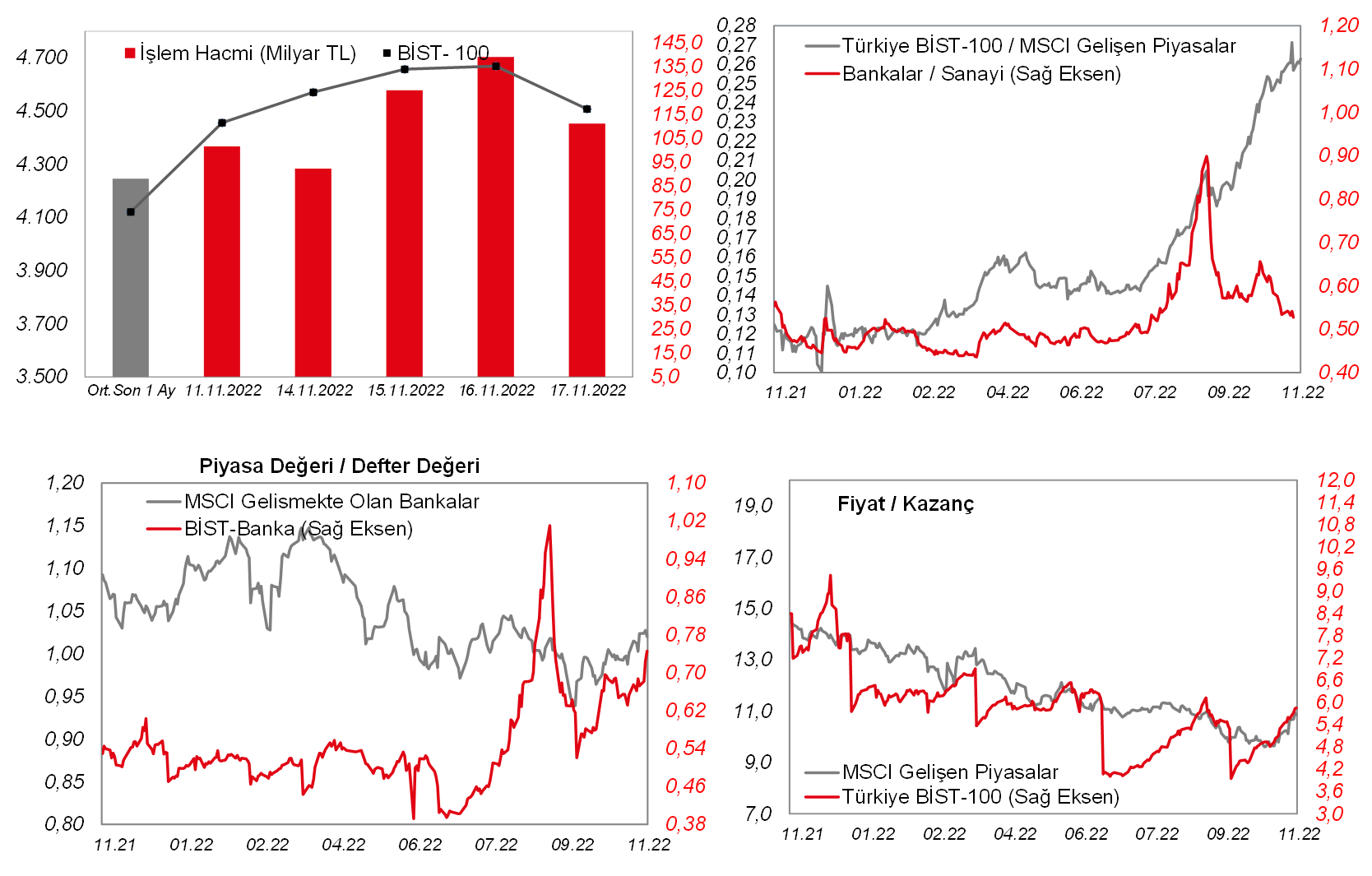

Fed yetkililerinin enflasyonu dizginlemek için faizlerin daha yüksek seviyelerde olması gerektiğine yönelik söylemleri ile dün ABD tahvil faizlerinde yaklaşık 10 baz puanlık bir artış oldu. Borsa endeksleri de günü ekside tamamladı. Ancak, düşüş sert olmadı. S&P500'deki kayıp yalnızca %0,3 olarak gerçekleşti. Bu sabaha bakıldığında, Avrupa vadelileri ile Asya'da yükselişler gözleniyor. ABD vadelileri ise yatay. Fed yetkililerinin şahin konuşmalarına karşın piyasalarda net bir baskı gözlenmemesi risk algısı açısından önemli. Yurtiçi tarafta ise endeks seyri üzerinde önemli bir etkiye sahip SASA ve HEKTS'ın tabandan kapatmasıyla BIST100 endeksi günü %3,45 oranında değer kaybıyla tamamlarken, puansal olarak düşüşün neredeyse 1/3'ü söz konusu hisselerden kaynaklandı. Bugün de bu hisselerde satış görülmesi durumunda endeks de baskı altında kalabilir; ancak dünkü sert düşüşte havacılık, telekom, savunma gibi bazı sektör hisselerine gelen alım iştahı biraz daha artabilir.

MAKROEKONOMİ

ABD'de istihdam piyasası verilerinden, 12 Kasım haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif yükseliş beklentisine karşın 226 bin kişiden 222 bin kişi seviyesine geriledi, bununla birlikte düşük seviyelerdeki seyrini sürdürdü, özellikle küresel ekonomik görünüme yönelik karamsar beklentilerle birçok firmanın, maliyetlerini düşürmeye yönelik adımlar atmaya yöneldikleri gözlenmekte. Bu kapsamda, ABD'de son haftalarda bazı büyük teknoloji, sanayi ve finans sektörü firmalarının işten çıkarmalara gitmesi, yeni işsizlik maaşı başvurularının dalgalı seyretmesine neden olmakta.

Yurt içinde ise, TCMB tarafından eylül ayına ilişkin kısa vadeli dış borç istatistikleri yayınlandı. Eylül ayında kısa vadeli dış borç stoku aylık 1,4 milyar USD artarken, yıllık ise 14,5 milyar USD artışla 139,5 milyar USD'ye yükseldi. Orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verileri kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku ise, eylül ayında aylık 0,6 milyar USD azalırken, yıllık ise 17,3 milyar USD artarak 185,3 milyar USD seviyesinde gerçekleşti.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, konut piyasası verilerinden ekim ayına ikinci el konut satışları TSİ 18'de açıklanacak. Eylül ayında ikinci el konut satışları, aylık %1,5 düşüş sergileyerek Mayıs 2020'de pandemi kısıtlamalarının başladığı dönemden bu yana en düşük seviyelerdeki seyrini sürdürmüştü.

- ABD'de dün açıklanan konut piyasası verilerinden, ekim ayına ilişkin konut başlangıçları ve inşaat izinleri verileri de konut piyasasında zayıflamanın sürdüğüne işaret etti. Konut başlangıçları ekim ayında aylık %4,2 düşüş kaydederken, gelecek döneme ilişkin konut talebinin bir göstergesi olan inşaat izinleri ise aylık %2,4 düşüşle Ağustos 2020'den bu yana en düşük seviyeye geriledi. Özellikle, Fed'in, faiz artışlarını sürdürmesiyle mortgage faizlerinin yüksek seviyelerdeki seyrinin konut piyasasını baskılamaya devam etmesi beklenmekte.

Ayrıca İngiltere'de iç talebin seyrine ilişkin olarak eylül ayı perakende satışlar verisi TSİ 10'da takip edilecek. İngiltere'de artan enflasyonist baskıların tüketiciler üzerindeki olumsuz etkisiyle perakende satışlar ağustosta aylık %1,4 gerilemişti, yıllık bazda ise düşüş hızı da %5,4'ten %6,9'a ulaşmıştı. Eylül ayında ise perakende satışların aylık %0,5 artışla kısmi toparlanmakla birlikte, yıllık bazda %6,5 düşüşle baskı altında kalması beklenmekte.

Bunun yanında, TSİ 11.30'da ECB Başkanı Lagarde'ın, TSİ 16'da ECB Yönetim Konseyi Üyesi Nagel'in ve TSİ 16.15'te ECB Yönetim Konseyi Üyesi Knot'un konuşmaları, Banka'nın para politikasına ilişkin olası yeni sinyaller bakımından yakından takip edilecektir.

Yurt içinde ise, TSİ 10'da eylül ayı uluslararası yatırım pozisyonu istatistikleri yayınlanacak. TCMB tarafından yayınlanan uluslararası yatırım pozisyonu istatistiklerine göre, net uluslararası yatırım pozisyonu açığı ağustos ayı sonu itibarıyla aylık 4,4 milyar USD artışla -223,1 milyar USD seviyesine yükselmişti. Türkiye'nin uluslararası yatırım pozisyonu/GSYH oranına 2010 yılından bu yana bakıldığında, en düşük seviyeyi 2020 yılı sonu itibarıyla -%53,9 seviyesiyle görmüştü, bu yıl temmuz ayında -%26,4 seviyesine kadar gerilemesinin ardından ağustos ayında -%27 seviyesine hafif yükseldiği gözlenmişti (GSYH için 2022 yılı ikinci çeyrek kümülatif verisini dikkate almaktayız).

Bunun yanında, TCMB tarafından kasım ayı Piyasa Katılımcıları Anketi yayınlanacak. Ayrıca TSİ 10'da ekim ayı TOBB kurulan ve kapanan şirketler istatistikleri takip edilecek. Diğer yandan, Fitch'in, Türkiye ülke değerlendirmesini yayınlaması bekleniyor. Fitch'in, Türkiye'nin kredi notunu 'B' seviyesinde, kredi notu görünümünü ise 'Negatif' olarak koruması bekleniyor.

ŞİRKET HABERLERİ

Aksa Akrilik (AKSA, Pozitif): Mısır piyasasında uzun dönemdir süregelen durgunluk, üretim hatlarındaki duruşlar, ülkenin ekonomik/ticari uygulamaları ve üretim tesislerinin etkinliği değerlendirilerek, söz konusu üretim kapasitesinin Türkiye'deki üretim hatlarında karşılanabilecek olması sebebi ile şu karar alınmıştır: "Şirketimiz'in %99.83 oranında sahibi olduğu ve doğrudan bağlı ortaklığı olan 100mn Mısır Pound'u ("LE") özsermayeli Aksa Egypt Acrylic Fiber Industry SAE'nin ("Aksa Egypt") hisse başı 100 LE itibari değerindeki toplam 998.349 adet hissesinin, Mısır'da kurulu, ilişkili taraf olmayan üçüncü kişi konumundaki Wassilatex Spinning Company ("Wassilatex")'ye 49,9mn LE bedel karşılığında satılmasına ve söz konusu hisselerin devrine ilişkin hüküm ve koşulları belirlemek üzere bir pay devir Sözleşmesi imzalanmasına ("Pay Devir Sözleşmesi") karar verilmiştir."

Alarko GYO (ALGYO, Nötr): Paylarının geri alımına ilişkin kararına istinaden, 17.11.2022 tarihinde Borsa İstanbul'da pay başına 64,60 TL - 64,95 TL fiyat aralığından (ağırlıklı ortalama 64,87 TL) toplam 3.639 TL nominal değerli ALGYO payları geri alınmıştır.

Alarko Holding (ALARK, Nötr): Pay geri alım işlemleri kapsamında; Şirket tarafından 17.11.2022 tarihinde Borsa İstanbul'da pay başına 72,90 TL - 71,70 TL (ağırlıklı ortalama 72,41 TL) fiyat aralığından toplam 27.000 TL nominal değerli ALARK payları geri alınmıştır. Bu işlemlerle birlikte, 17.11.2022 tarihi itibarıyla geri alınan payların toplam nominal değeri 2.223.287 TL olup, bu payların sermayeye oranı %0,5111'e ulaşmıştır.

Anadolu ISUZU Otomotiv (ASUZU, Sınırlı Pozitif): Şirket, Nisan 2022'de Şanlıurfa Büyükşehir Belediyesi ile toplam bedeli 229.5 milyon TL olan otobüs siparişi için anlaşmaya varmıştır. Toplam bedeli 175.5 milyon TL olan araçların teslimatı tamamlanmış olup yıl sonuna kadar geri kalan teslimatlarının tamamlanması hedeflenmektedir.

Çemtaş Çelik (CEMTS, Sınırlı Negatif): Mevcut piyasa ve ekonomik koşullar gereği, kaynakların daha etkin, verimli kullanılması amacıyla; çalışanların yıllık izin hak edişlerini de kullandırılarak Çelikhane ve Haddehane Ünitesinde 5 iş günü, 18 Kasım - 23 Kasım tarihleri arasında üretime ara verilecektir. Denge Çubuğu Ünitesinde üretim normal düzeninde devam edecektir.

Ereğli Demir Çelik (EREGL, Nötr): Şirketin iştiraki Ermaden Genel Müdürü Halil Yıldırım, şirketin Bingöl'deki tesisinin temelinin 2023'te atılacağını ve 36 ila 42 ay arasında bitirilmesinin hedeflendiğini söyledi. Kurulacak tesisin 600mn USD'lik ithalatı önleyeceğini söyleyen Yıldırım, Erdemir'in ihracını %85 oranında karşılayacağını belirtti.

Hektaş Ticaret (HEKTS, Nötr): Bitki besleme alanında faaliyet göstermesi için Özbekistan /Taşkent'te hisselerinin %100'ünün sahibi HEKTAŞ Ticaret T.A.Ş. olacak şekilde, "HEKTAS ASIA LLC" unvanlı şirketin kurulmasına karar verilmiştir. Yapılacak yatırım sonucunda Özbekistan tesisiyle birlikte mevcut bitki koruma kapasitesinin %47, bitki besleme (Organomineral gübre) kapasitesinin %152, toplam kapasitenin ise %111 oranında artıracağı öngörülmektedir.

İş Bankası (ISCTR, Nötr): Banka 330,5mn EUR ve 191mn USD tutarında 367 gün vadeli sendikasyon kredisi anlaşmasını imzalamıştır. Dış ticaretin finansmanında kullanılacak olan sendikasyon kredisinin, en yüksek tutarla katılan bankalara ait bölümünün toplam maliyeti; EUR dilimi için Euribor+%4,00; USD dilimi için Sofr+%4,25 olarak gerçekleşmiştir.

Karsan (KARSN, Nötr): Şirketin, 22 Ağustos 2022'de yaptığı açıklamada, Letonya Riga Belediyesi tarafından 35+17 adet 12 metre elektrikli otobüs alımı için açılan ihaleye teklif verdiği duyurulmuştu. Riga Belediyesi'nden gönderilen yazıda, ihalenin şirket dışındaki katılımcılardan biri lehine sonuçlandığı bildirilmiştir.

Koza Altın (KOZAL, Sınırlı Pozitif): Şirket, Nevşehir ili Avanos ilçesi dahilindeki, Yurt İçi yerleşik kişiye ait ruhsat sahasının, (03.11.2022 tarihinde kamuyu aydınlatma platformunda bildirilen ruhsat sahasından farklı) Şirkete devri için ön anlaşma yapmış olup, devir işlemleri için Maden ve Petrol İşleri Genel Müdürlüğü'ne (MAPEG) başvurulmuştur. Maden ve Petrol İşleri Genel Müdürlüğü (MAPEG) ve ilgili Bakanlık onayı sonrası, devir işlemleri ve diğer hususlar, kamuoyu ile paylaşılacaktır.

SEKTÖR HABERLERİ

Borsa İstanbul: Sermaye Piyasası Kurulu kararı uyarınca devreye alınan Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında HKTM.E payları 18/11/2022 tarihli işlemlerden (seans başından) 16/12/2022 tarihli işlemlere (seans sonuna) kadar açığa satışa ve kredili işlemlere konu edilemeyecektir.

Not: VBTS kapsamında getirilen tedbirler, payın işlem gördüğü pazarın/platformun işlem kuralları, pazar değişimi veya diğer nedenlerle uygulanan işlem esaslarından ayrı olarak değerlendirilir. Buna göre VBTS tedbirleri diğer düzenlemeler veya kararlarla uygulamaya alınan işlem esaslarının geçerlilik süresinden ayrı olarak tedbir süresinin sonuna kadar uygulanmaya devam eder.

SPK: SPK, Birleşim Mühendislik Isıtma Soğutma Havalandırma Sanayi ve Ticaret AŞ ve Mazhar Zorlu Holding AŞ'nin bedelsiz sermaye artırımı başvurularını onayladı.

DİĞER ŞİRKET HABERLERİ

Hitit Bilgisayar (HTTBT): Şirket, "order and offer management" (teklif ve sipariş yönetimi) ve havayolu perakendeciliği kabiliyetlerini güçlendirmek amacıyla, fizibilite çalışmaları yapılmış bir teknoloji platformu entegre etmek üzere, 2mn USD tutarında bir yatırım sözleşmesi imzaladığını açıklamıştır.

Suwen Tekstil (SUWEN): Şirket, yurtdışı operasyon planları çerçevesinde Kıbrıs'ta ikinci mağaza açılışını Girne Park AVM'de gerçekleştirmiştir.

Öte yandan, Şirket'in yurtdışı pazarlardaki büyüme planları çerçevesinde, Katar'da faaliyete geçmek üzere münhasır bayilik sözleşmesi imzalanmıştır. Söz konusu sözleşmeye göre, 2023-2027 yılları arasında toplamda 4 mağaza açılması planlanmaktadır.

FAİZ PİYASALARI

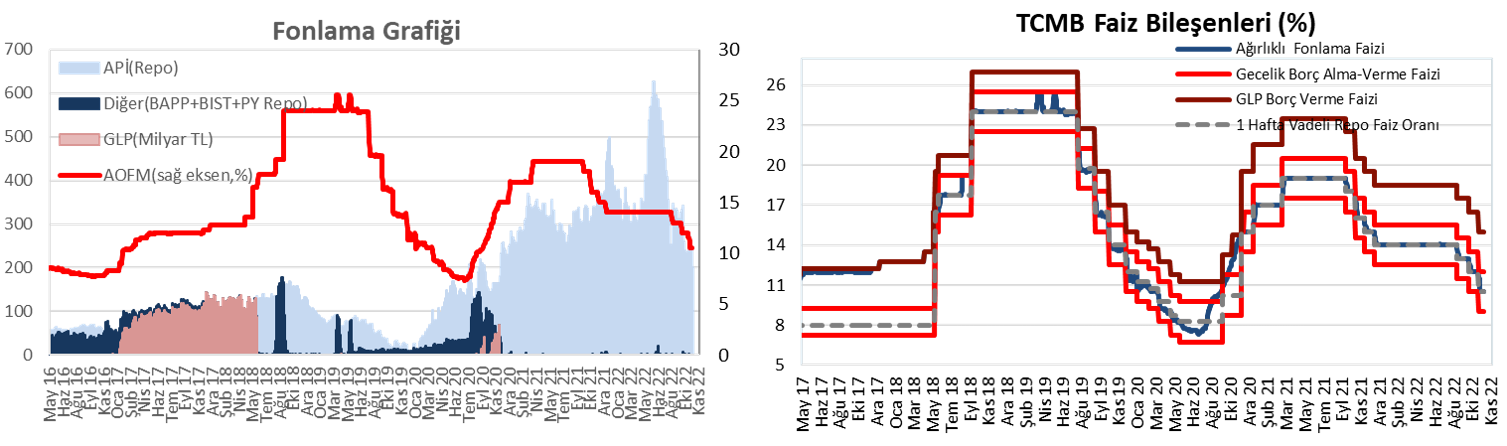

Perşembe günü ağırlıklı ortalama fonlama maliyeti %10,50 seviyesinde yatay seyretti. TCMB dün 38 milyar TL'lik (%10,50'den, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 115 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisi genelinde faizlerde düşüşler görüldü. Bu kapsamda, günlük bazda kısa vadeli tarafta 20 baz puana yaklaşan düşüşler gözlenirken, orta ve uzun vadeli tarafta 30 baz puana yaklaşan düşüşler görüldü.

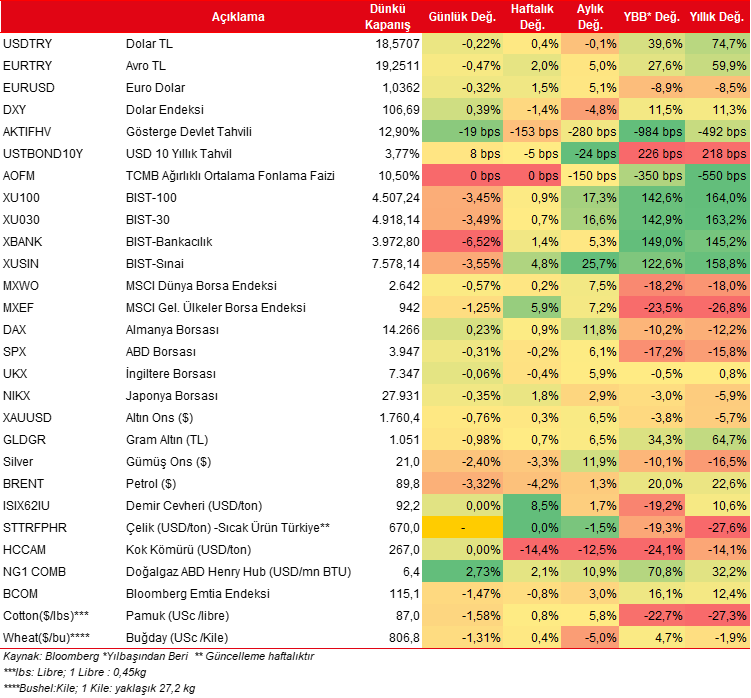

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.