Asya piyasalarında satışlar ön planda

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ Zaman Parite Haber Beklenti Önceki 15:30 USD Çekirdek Kişisel Tüketim Giderleri Fiyat Listesi (Aylık) (Eyl) 0,50% 0,60% 15:30 USD Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık)...

GÜNÜN ÖNE ÇIKAN GELİŞMELERİ

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Listesi (Aylık) (Eyl) | 0,50% | 0,60% |

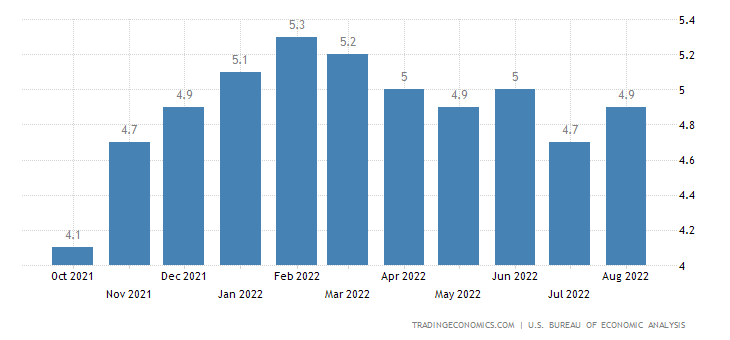

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Eyl) | 5,20% | 4,90% |

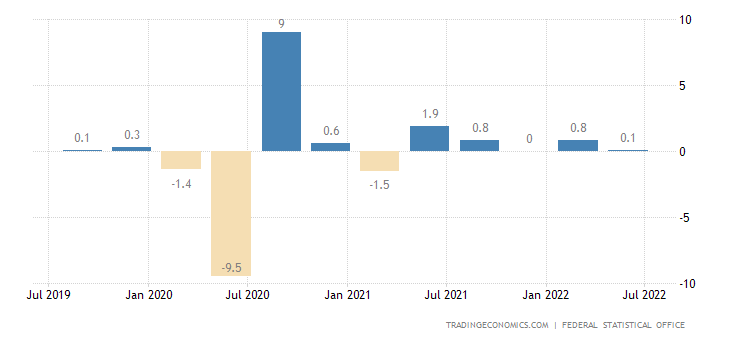

| 15:30 | CAD | Gayri Safi Yurtiçi Hasıla (GSYİH) (Aylık) (Ağu) | 0,10% | |

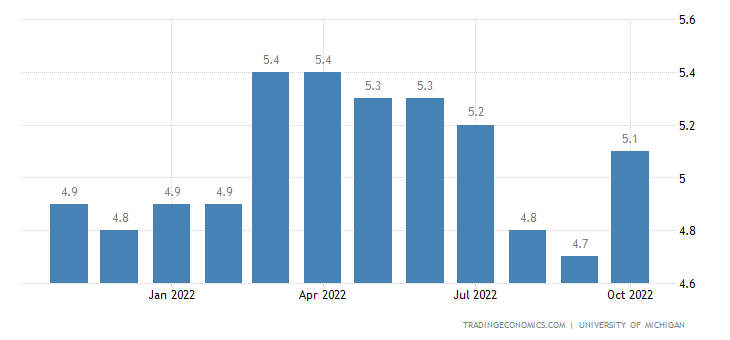

| 17:00 | USD | Michigan Tüketici Hissiyatı (Eki) | 59,8 | 59,8 |

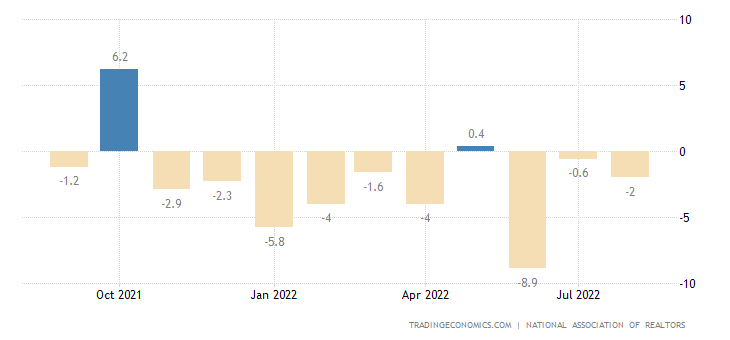

| 17:00 | USD | Askıdaki Konut Satışları (Aylık) (Eyl) | -1,40% | -2,00% |

| 20:00 | USD | ABD Baker Hughes Sondaj Kulesi Sayısı |

“ÖNE ÇIKANLAR”

“Asya piyasalarında satışlar ön planda”

Dün ABD’de teknoloji şirketlerinin endekslerde oluşturduğu baskı ardından Asya tarafında satışların hakim olduğu bir seyir izlendi. Japonya Merkez Bankası’nın para politikasında değişiklik yapmamaya devam ettiği süreç takip edildi.

Japonya ve Çin’de endeks kayıpları 1%’in altına kalırken, Hong Kong’da satışlar 2%’yi geçti.

ABD endeks vadelileri ise oldukça karışık bir görünüm sergiledi. Musk’ın Twitter’ı satın alma haberinin manşetlere çıktığı süreçte Nasdaq endeks vadelisi 0,65% civarında kayıp yaşadı.

ABD’de Meta Platforms sonrasında Amazon bilançosu da hayal kırıklığı yaratarak endeksler üzerinde baskı oluşturdu. Hisse kapanış sonrası işlemlerde 12%’nin üzerinde geriledi.

ABD 10 yıllık tahvil faizi 4% barajının altına indi. Dolar endeksi ise dünkü kazanımları sonrasında sınırlı da olsa baskılanmış görünüyor.

Avrupa Merkez Bankası dün 75 baz puanlık faiz artırımı gerçekleştirdi. Aralık ayındaki toplantıdaki faiz kararına ilişkin bu kez miktar konusunda ipucu verilmedi.

ABD

“Enflasyon korkusu kişisel harcamalar verisiyle azalabilecek mi?”

ABD’de enflasyon beklentilerinin yüksek kalmaya devam etmesi Fed’in agresif faiz artırım politikasının önünü açıyor. Kasım ve Aralık aylarında 75’er baz puanlık faiz artırımları beklenirken, yeni yılın ilk toplantısında 25 ve 50 baz puanlık artırım ihtimalleri arasında çekişme var.

Çekirdek kişisel tüketim harcamaları verisi için piyasa beklentisi 4,9%’dan bir miktar gevşeme olabileceği yönünde. Ancak Eylül ayında çekirdek enflasyonun yukarı yönlü ivmesini koruması tersi ihtimali, yani çekirdek kişisel tüketim harcamalarında da yukarı yönlü görünümün devamı ihtimalini görmezden gelmememiz gerektiğini gösterdi. Bu durumda Fed’in agresif adımlarından geri adım atmasını beklemek için bir süre daha sabredilmesi gerekebilir.

“Askıdaki konut satışlarında gerileme hız kazanabilir”

ABD’de askıdaki konut satışları Ekim ayından bu yana baskı görüyor. Yeni yıl ile birlikte aylık bazda çok daha sert düşüşler izlendi. Her ne kadar Temmuz – Ağustos döneminde düşüş ivme kaybı yaşasa da, piyasa beklentisi Eylül ayında satışların 5% civarında gerileme yaşayabileceği yönünde.

“Michigan enflasyon beklentileri agresif Fed’i destekleyecek mi?”

Michigan Üniversitesi’nin hazırladığı anketin nihai rakamı haftanın son işlem gününde açıklanacak. Tüketicinin ekonomiye bakışı Ekim ayında olumlu yönde toparlansa da, bir yıl içinde görülecek enflasyon beklentisi de aynı dönemde yukarı yönlü olarak şekillenmişti.

“Durgunluk döneminde bilanço sezonu sürüyor”

ABD ekonomisinin teknik olarak resesyona girmesine rağmen agresif faiz artırımları devam ediyor. Piyasa ekonominin sağlıklı işleyişine ilişkin ipuçları ararken, bir taraftan da şirketlerin faiz kararları ile mevcut ekonomik koşullardan ne zaman ve ne ölçüde etkilenebileceği merak ediliyor. Bu nedenle ABD’de üçüncü çeyreğe ilişkin bilanço sezonu yakından takip edilecek. Bilançolar bu haftanın ikinci yarısında bankalar ile yoğunlaşıyor. Bilanço takvimine ulaşmak için tıklayınız.

EURO BÖLGESİ

“Almanya’da resesyon başlıyor mu?”

Haftanın son işlem gününde Almanya’nın üçüncü çeyreğine ilişkin büyüme verisinin ilk okuması açıklanacak. İkinci çeyrekteki 0,1%’lik büyüme hali hazırda gözlerin Euro Bölgesi’ne çevrilmesine neden olmuştu. Rusya ile yaşanan kriz negatif etkisini hissettirirken, üçüncü çeyrekte daralma açıklanması sürpriz olmayacaktır.

“FİNANSAL VARLIK PERFORMANSLARI”

‘’GÜNLÜK BORSA YORUMU’’

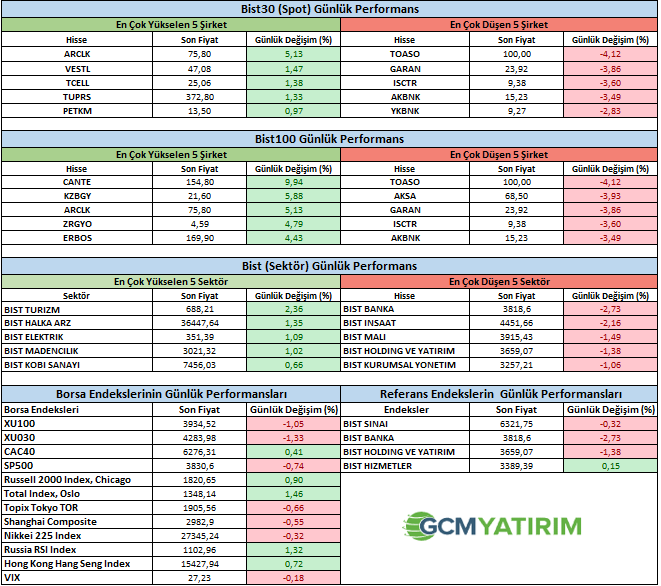

Bir süredir 4100 seviyelerini geçemeyen endekste satış baskısı öne çıkmaya başladı. Dünkü satışlarda özel bankalarda gelen baskı endeks üzerinde etkili oldu. Sanayi grubu bir miktar daha sınırlı değer kaybederken, BIST100 dışı hisselerdeki pozitif seyirler devam ediyor. Endeks 3900 seviyesinin altına gerilerse kar satışlarının dozu artabilir ve düşüş 3800 seviyelerine doğru uzayabilir. Diğer yandan endeksin 3900 üzerinde tutunması durumunda ise ilerleyen günlerde tekrar 4000 seviyelerini deneyebiliriz. Orta vadede Endeks için olumlu beklentilerimiz devam ediyor.

ŞİRKET HABERLERİ

FRIGO: 2023 yılında yurt dışına sevk edilmek üzere 1.885.824 Euro tutarında ilave satış kontratı imzalanmıştır, Bu kontrat ile birlikte 2023 yılında yurt dışına sevk edilecek kontrat tutarımız 5.019.264 Euro'ya ulaşmıştır.

GESAN: Türkiye Elektrik İletişim A.Ş. Genel Müdürlüğü 13. Bölge Müdürlüğü/ELAZIĞ ile şirketimiz arasında 27/10/2022 tarihinde sözleşme imzalanmıştır. Sözleşme bedeli 8.990.776, -TL'dir. (Sekizmilyondokuzyüzdoksanbinyediyüzyetmişaltı, Türk Lirası)

PETKM: Şirketimizin JCR Avrasya Derecelendirme A.Ş. tarafından gerçekleştirilen kredi derecelendirme süreci tamamlanmış olup, Şirketimizin Uzun Vadeli Ulusal Notu "AAA (tr) / (Stabil Görünüm)" olarak teyit edilmiştir. Şirketimizin Kısa Vadeli Ulusal Notu "J1+(tr) / (Stabil Görünüm)" ve Uzun Vadeli Uluslararası Notu (yerel ve yabancı para cinsinden) "BB / (Negatif Görünüm)" olarak belirlenmiştir.

PAY ALIM ve SATIM HABERLERİ

ESEN: 27.10.2022 tarihinde bağlı ortaklığımız Margün Enerji Üretim Sanayi ve Ticaret A.Ş.payları ile ilgili olarak 23,86 - 25,36 TL fiyat aralığından 2.500 TL toplam nominal tutarlı alış işlemi ortaklığımızca gerçekleştirilmiştir. Bu işlem ile birlikte Margün Enerji Üretim Sanayi ve Ticaret A.Ş. sermayesindeki paylarımız 27. 10.2022 tarihi itibariyle %75,854 sınırına ulaşmıştır.

SAHOL: Şirketimiz Yönetim Kurulu'nun 09.11.2021 tarihli kararı ile başlatılan pay geri alım işlemleri kapsamında; Şirketimizce 27.10.2022 tarihinde Borsa İstanbul'da pay başına 32,42 TL – 32,60 TL (ağırlıklı ortalama 32,54 TL) fiyat aralığından toplam 447.445 TL nominal değerli SAHOL payları geri alınmıştır.

ALARK: Şirketimiz Yönetim Kurulu'nun 18.03.2022 tarihli kararı ile başlatılan pay geri alım işlemleri kapsamında; Şirketimizce 27.10.2022 tarihinde Borsa İstanbul'da pay başına 62,95 TL - 62,65 TL (ağırlıklı ortalama 62,79 TL) fiyat aralığından toplam 157.500 TL nominal değerli ALARK payları geri alınmıştır.

Kaynak GCM Yatırım

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.